阅读:0

听报道

文 | 高善文 韦志超

内容提要

美联储9月如期加息,并在政策声明中删除“货币政策立场仍然宽松”的表述。随着联邦利率向3%的中性利率靠拢以及收益率曲线的进一步扁平化,市场对加息周期是否正在进入尾声的讨论开始增加。

9月中旬以来,新兴经济体的权益、汇率和美元债市场同步回暖,欧元区权益和汇率市场反弹,国债收益率上行,美德国债利差维持稳定。同期原油价格突破80关口,铜期货价格上涨,高盛工业金属指数小幅上行。这些广泛的变化也许只是显示了市场情绪的改善,但这是否可能反映市场对美国以外全球经济预期的改善?或者反映在美国加息进入尾声的猜测下全球资本流动的改变,似乎是值得关注的。

在此背景下,叠加贸易战落地、政府发布文件刺激消费等事件影响,伴随外资加速流入,A股出现与新兴市场较为同步的反弹。

风险提示:

(1)贸易摩擦加剧;

(2)地缘政治风险。

一、工业企业利润增速回落

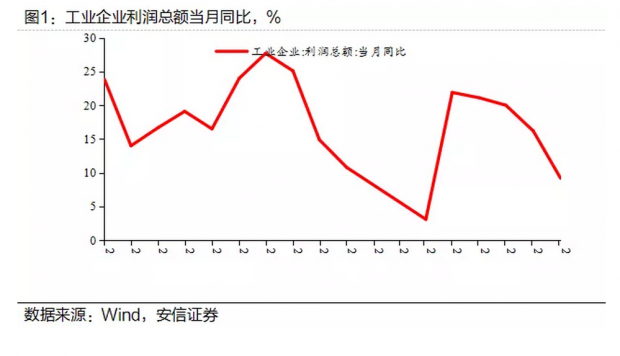

新近公布的工业企业利润总额同比录得9.2%,较上月回落7个百分点;主营业务收入同比9.1%,较上月回落0.8个百分点。工业企业收入与工业品同比价格的双双回落带来利润总额同比的大幅回落。拆分来看,石油、天然气、黑色金属相关的上游行业降幅居前,这可能与环保限产的边际放松有关。

从历史来看,工业企业利润率与PPI同步保持较高的同步性,而通过PPI通货膨胀和毛利率的提升来推动盈利的过程在去年底已进入尾声。未来企业盈利的改善更多依赖产能利用率的提升,这大多需要内外需的改善。在全球经济复苏节奏放缓、贸易摩擦尚未出现缓和迹象的情况下,企业盈利的改善还需等待。

二、猪瘟持续蔓延

9月上中旬,流通领域生产资料价格环比涨幅较大。分项看,有色金属、橡胶、大豆涨幅居前。

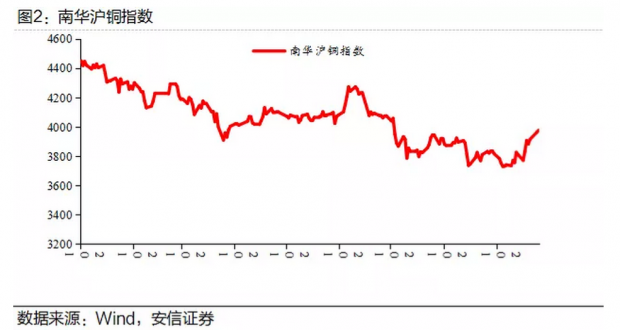

期货市场上,9月初至今,南华工业品期货指数小幅走强,随着原油价格的上涨,南华能化指数上行,金属指数在铜价的带动下大幅上涨。

合并来看,9月全月的工业品价格环比可能维持上升,但幅度轻微放缓。考虑到内需的走弱、环保限产的边际放松以及去年的高基数,未来PPI同比可能持续回落。

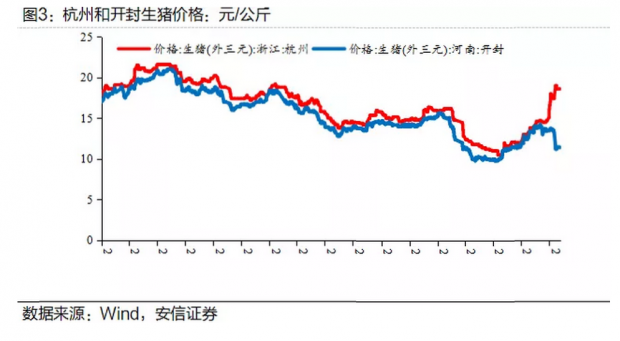

9月至今,食品分项整体表现较强,肉类、蔬菜延续反弹,其中猪价上行幅度明显,水果类、粮食类价格回升,油类价格小幅回落。9月份CPI同比可能仍然处在年内较高的水平。

极端天气对蔬菜价格的影响还在持续,由于寿光蔬菜供给占全国总供给的比重仅为0.6%,且蔬菜生长周期较短,具有较强的替代性,目前全国蔬菜供应充足,本轮蔬菜价格上涨可能是短期的波动,难有长期趋势。

目前非洲猪瘟疫情爆发省份为 8 个,禁止生猪跨省调运禁止省份达 16 个。随着禁运省份的增加,生猪销区价格上涨,而产区价格下跌,猪肉价格在省份间的价格差别逐步体现。往后看,产区由于猪肉价格低迷将加速出清,而销区由于猪瘟疫情以及环保限产原因,增产幅度有限。整体来看,随着非洲猪瘟的蔓延,猪肉产能会加速出清,猪周期可能会提前到来。

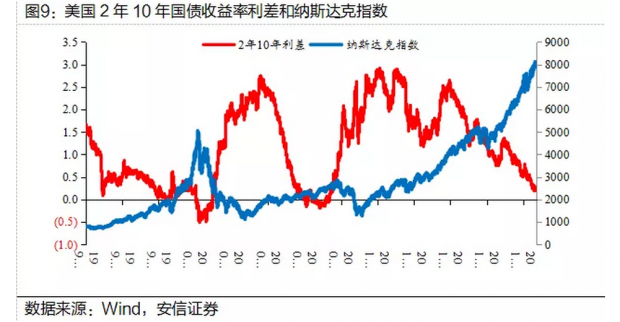

三、美联储如期加息,新兴市场反弹

美联储9月如期加息,并在政策声明中删除“货币政策立场仍然宽松”的表述。最新点阵图显示,2018年12月还将加息一次,2019年加息三次。同时联储调高了对今年和明年的经济预期。整体来看,美联储此次立场偏鸽派,加息靴子落地后,10年美债收益率当日下跌5bp,2年美债收益率下跌2.5bp,三大股指小幅收跌,美元指数小幅收涨。

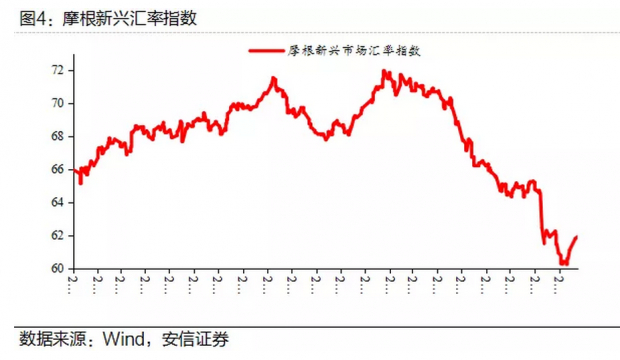

随着联邦利率向3%的中性利率靠拢以及收益率曲线的进一步扁平化,市场对加息周期是否正在进入尾声的讨论开始增加。事实上在9月中旬,全球资本市场上已经出现了一系列微妙的变化,这些变化背后的原因值得我们持续关注。

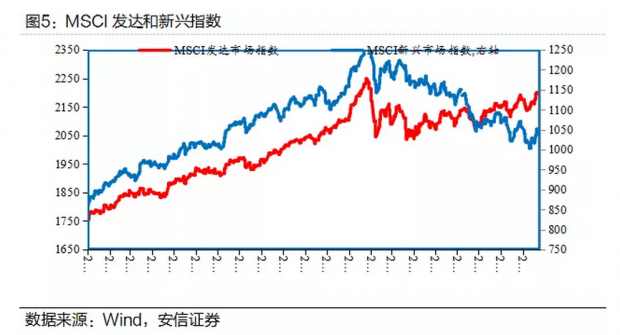

9月中旬以来,新兴经济体汇率指数结束了持续一个多月的下跌,开始出现较大幅度的反弹,权益市场也出现小幅上行,新兴经济体美元债收益率同步下行,资本市场整体出现回暖的迹象。

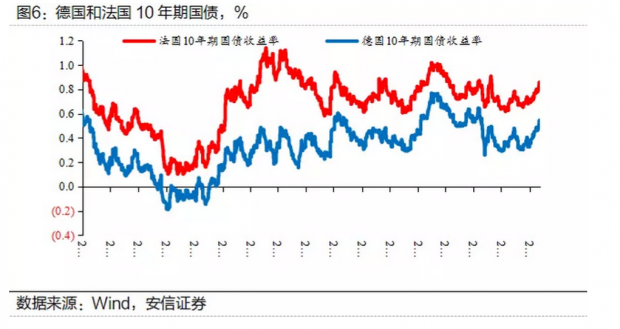

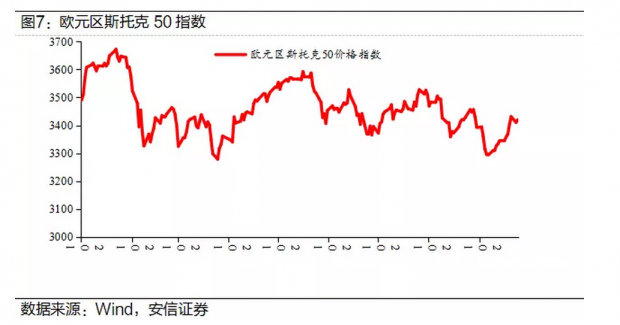

观察欧元区资本市场,欧元区股指也从9月中旬开始反弹,德国和法国国债收益率同步上行,美德利差维持平稳,欧元兑美元汇率走强。

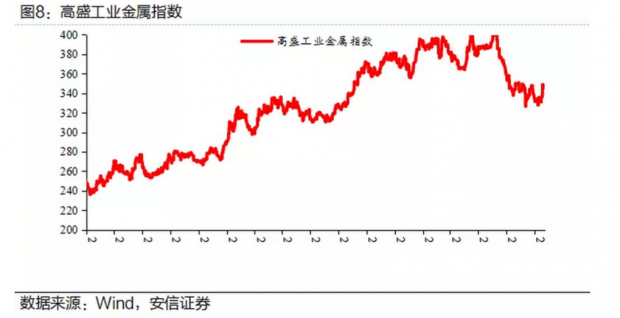

商品市场上,9月中旬以来原油价格上涨,铜期货价格和高盛工业金属指数也同步上行。

这些广泛的变化也许只是显示了市场情绪的改善,但这是否可能反映市场对美国以外全球经济预期的改善?或者反映在美国加息进入尾声的猜测下全球资本流动的改变,似乎是值得关注的。

回顾历史,2000年以来美国曾经出现过两次美联储连续加息,债券收益率倒挂,随后出现金融市场动荡的情况,互联网泡沫破灭、08年金融危机对资本市场以及美国经济带来较为严重的冲击,这也使得在美国加息进入尾声的猜测下,全球资本流动开始改变存在一定的可能。

在此背景下,叠加贸易战落地、政府发布文件刺激消费等事件影响,伴随外资加速流入,A股出现与新兴市场较为同步的反弹。

债券市场上,长短端国债利率均出现上行,收益率曲线收窄。信用市场恢复尚不明显,低评级信用债的利率和利差保持持续上行,民营企业融资难的问题仍在延续,金融环境还未出现有效的改善。

汇率市场上,美联储加息,考虑到我国实体经济融资依旧困难,经济下行压力较大,我国央行未进行跟随加息,人民币汇率短期承压。

文章载于“安信证券”(axzx98)微信公众号(2018年10月8日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}