阅读:0

听报道

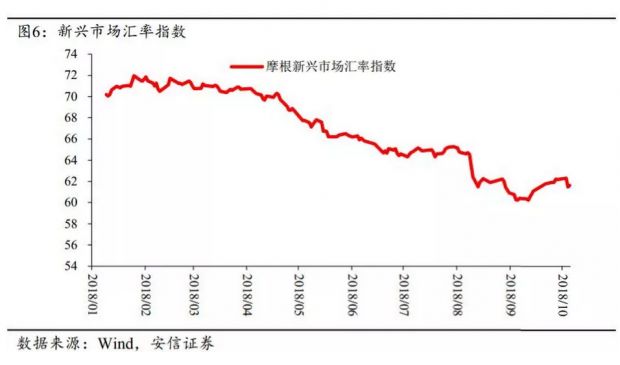

假日期间,美联储主席对外表态,称美国回到中性利率还有很长的路要走。这一看法明显强于此前市场的普遍预期,受此影响,美国长期国债收益率大幅跳升,带动全球金融市场跟随调整。叠加国际油价上升等因素的冲击,新兴市场的汇率和权益调整幅度更加明显;较弱的中国经济数据和中美经贸关系的不确定性也加重了中国相关股票受到的冲击。这显示9月初以来受情绪改善等因素推动的新兴市场反弹告一段落。

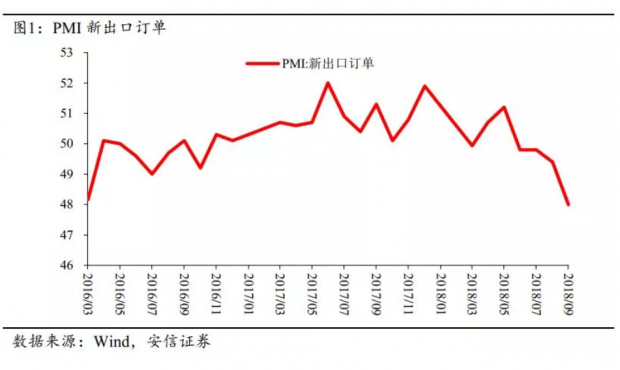

9月披露的PMI数据显示工业生产继续走弱。考虑到环保限产放松对相关工业品价格的冲击,以及这对调查数据的影响,实际的生产趋势可能略好于PMI显示的趋势,但更加值得关注的是进出口相关订单的明显减少,这与贸易战以及全球经济普遍走弱可能均有关联,其下行趋势似乎进一步强化,这增加了国内经济政策以及汇率市场的调整压力。

风险提示:(1)贸易摩擦加剧;(2)地缘政治风险

一、工业生产活动走弱

9月披露的中采制造业PMI录得50.8,较8月大幅回落0.5个百分点,其中生产、新订单、在手订单分项均轻微下行,与贸易相关的新出口、进口订单大幅走低。同期发电耗煤同比增速持续下滑,生产活动处于较弱的水平。

价格方面,PMI主要原材料购进价格持续上涨,但幅度较上月轻微回落,南华工业品指数持平,螺纹钢、焦炭等与环保限产相关的品种价格回落,铜价大幅上行。

考虑到环保限产放松对相关工业品价格的冲击,以及这对调查数据的影响,实际的生产趋势可能略好于PMI显示的趋势,但更加值得关注的是进出口相关订单的明显减少,这与贸易战以及全球经济普遍走弱可能均有关联,其下行趋势似乎进一步强化,这增加了国内经济政策以及汇率市场的调整压力。

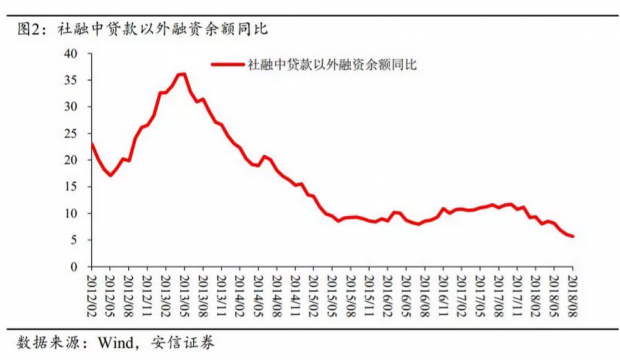

9月28日银保监会正式发布《商业银行理财业务监督管理办法》,正式稿在打破刚兑、净值管理、过渡期安排等方面延续了资管新规的精神和要求,整体和征求意见稿内容相比变化不大。其中受市场关注的有,放开公募理财不能投资股票相关公募基金的限制,允许公募理财产品通过投资公募基金间接进入股市,降低理财产品销售门槛,未来理财子公司在投资股票、销售门槛等方面可能会得到进一步放松。

理财新规的正式稿相较意见稿略宽松,对理财业务的进一步开展指导意义重大。而作为资管新规最为核心的一环,如何实现净值化管理,如何对巨量的资管产品公允估值目前仍待解决,这或许意味着非标融资的收缩在未来一段时间内难有显著改善。

二、央行年内第三次降准

10月7日央行宣布年内第三次降准,从10月15日起,下调各类银行存款准备金率1个百分点。降准释放资金部分用于偿还到期的MLF,同时释放增量资金7500亿元。降准的同时央行有关负责人表示将继续保持流动性合理充裕,引导货币信贷和社融规模合理增长。

央行目前处于长期降低准备金率的路径中,这与基础货币的提供方式变化有关,2014年中旬以来外汇储备开始出现趋势性回落,因此以外汇储备增量资金创造货币的路径更多地被再贷款和降准取代,再贷款和降准交替使用,一个着眼短期,一个着眼长期。

央行的政策意图,这几年来越来越转向通过短期利率的调节来传递,比如国常会后短端利率显著下行,8月中旬汇率贬值压力较大时利率快速回升。当然准备金率的信号意义仍然存在。从利率市场的反应看,银行间质押式回购利率出现小幅回落,信用和利率债收益率变化轻微,降准总体上也没有产生很大影响。

10月上旬国内权益市场经历了较大幅度的下跌,与全球权益市场保持较高的同步性,新兴市场自9月初以来的普遍性改善也告一段落。同时值得注意的是,国庆收假以来北上资金持续净流出,这种持续的净流出在A股历史上是不多见的,这或许显示海外投资者的资产配置随着美国加息周期的延长而逐步发生改变。

在美元指数走强的背景下,国内央行降准,这使得人民币汇率承压,离岸和在岸人民币双双突破6.9。往后看,美国经济可能仍然维持强劲,加息节奏进一步加快,而中国经济下行压力较大,货币政策预计延续宽松,中美经济和货币政策的分化使得人民币长期面临贬值压力。事实上央行对汇率双向浮动包容度的提高有利于国内货币政策的施行,对稳定经济增长、解决民营企业融资困境有相当重要的意义。目前人民币贬值预期并不浓郁,汇率破7较难出现类似于“811汇改”时资本恐慌性外逃的局面,汇率压力的阶段性释放也将对经济和资本市场产生积极作用。

三、美债收益率上行扰动全球市场

假日期间,美联储主席鲍威尔对美国经济前景表示乐观,并表态美联储再也不需要保持超低利率,要循序渐进地转向既不宽松也不紧缩的中性利率,当前可能距离中性利率还有一段长路。

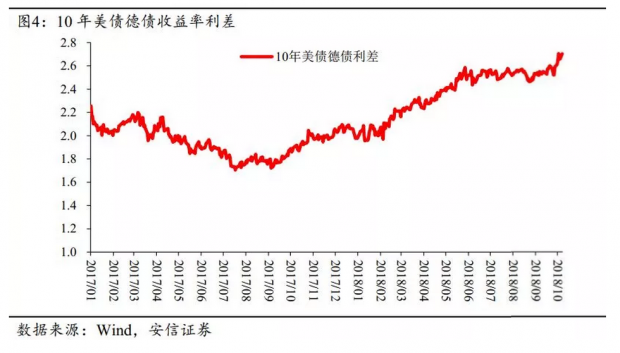

鲍威尔的看法明显强于此前市场的普遍预期,受此影响,美国长期国债收益率大幅跳升,10年美债收益率一举突破3.2%。

与此同时,随着美国对伊朗石油出口制裁日期的临近,目前伊朗出口快速下滑,沙特原油产量也已经接近历史极限,全球能源供给短期难以完全弥补伊朗原油出口的缺口,原油价格也因此持续上升。

10年期美债收益率大幅上行,全球金融市场跟随调整。叠加全球原油价格上升等因素的冲击,新兴市场的汇率和权益调整幅度更加明显。

债券市场上,美国长端国债收益率上行的幅度远大于短端,国债收益率曲线快速放宽,市场对收益率曲线的平坦甚至倒挂的担忧暂时缓解。受美债上行的影响,发达和新兴经济体的国债收益率均出现不同程度的上行,美德收益率利差大幅放宽。

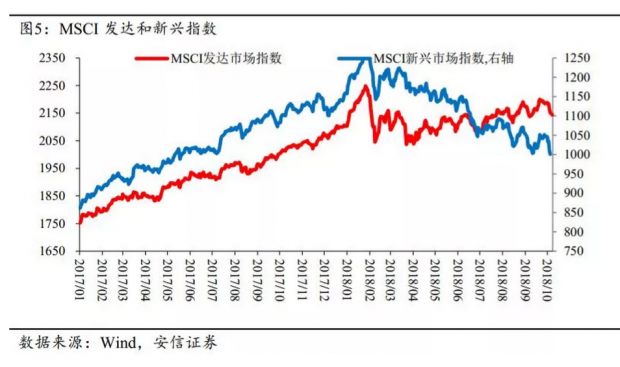

权益市场上,美国三大股指10月3日以来纷纷回落,纳斯达克指数回落幅度最大,受美股的带动,日本、欧洲股市也出现较大幅度的回调,新兴市场股指同步下行。较弱的中国经济数据和中美经贸关系的不确定性也加重了中国相关股票受到的冲击。

汇率市场上,鲍威尔的鹰派言论使得美元指数大涨,新兴市场汇率回落,其中印度、印尼、土耳其等经常账户逆差、外债占比较高的国家汇率压力居前,结合股票市场的表现,这显示从9月初以来受情绪改善等因素推动的新兴市场反弹告一段落。

近期公布的美国制造业PMI小幅回落,但仍处在较高水平。劳动力市场稳健,失业率创50年新低,时薪维持较高增速,通胀稳定恢复,经济复苏延续较强态势,这也是美国延长加息周期的基础。如果美国经济未来仍延续年初以来的强势,那么美元指数可能将持续走强,美股和其他市场股指的分化将会持续,新兴市场的反弹或许需要耐心等待。

9月28日意大利政府宣布2019年财政赤字预算目标为2.4%,远高于欧盟先前为意大利设定的0.8%的目标,引发市场恐慌。意大利股债双杀,带动当日欧洲股市下跌。10月3日,意大利政府撤销了赤字位置为2.4%的提议,承诺至2021年赤字削减至2%,但2019年和2020年的赤字比重不变,市场情绪出现轻微修复。

意大利政府需在10月15之前向欧盟委员会提交财政预算草案,欧盟委员会在11月底之前提出修改意见,意大利政府将决定是否在预算中加入欧盟建议,随后议会年底前对预算计划进行辩论和投票。

意大利的政治问题将成为欧元区资本市场的一个主要风险点。由五星运动党和北方联盟组成的意大利政府内阁有反紧缩、反移民主张,并有疑欧倾向,这使得意大利与欧盟之间的谈判不确定性增加。意大利经济自金融危机以来增长缓慢,失业率和银行坏账率居高不下,过高的执政轮换频率使得政策连续性较差,民粹主义政党的上台更是降低了大刀阔斧改革的可能性。随着年底欧央行购债计划的退出以及预计明年货币政策的收紧,意大利政治经济问题是否会进一步对欧元区整体经济金融产生冲击值得密切留意。

文章原题为:旬度经济观察(2018年10月上旬)

文章原载于“安信国际”(EssenceIntHK)微信公众号(2018年10月11日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}