阅读:0

听报道

内容提要

受基建投资拖累和消费继续走低的影响,三季度经济数据总体偏弱。房地产投资出现回升,但随着销售的普遍回落,其趋势恐难维持。民间投资和制造业投资持续回升,令人迷惑。

信贷和社会融资数据不及预期,但9月当月的非标利率出现较为明显的下行。短期数据扰动是一个可能的原因;此外,值得考虑的变化是:房地产和基建融资需求持续回落,超过了非标供应的收缩力度,这无疑需要更多的数据来确认。如果这一观察能够得到证实,那么民营企业融资困难的局面有望开始缓解。

随着上证指数跌破重要指数关口,政府开始出台一系列措施,以提振市场信心,这有望推动权益市场阶段性反弹。然而,市场的许多深层次的困扰是否能够缓解,仍然需要观察下一步的政策落实情况,经济数据变化和包括中美关系在内的诸多事项的进一步发展。

风险提示:(1)贸易摩擦加剧;(2)地缘政治风险。

一、经济动能持续走弱

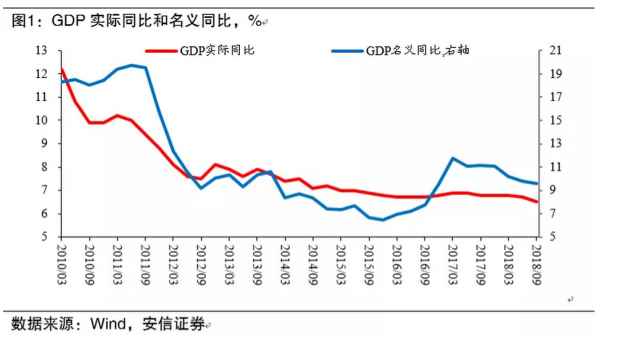

今年3季度,国内GDP实际同比6.5%,较2季度回落0.2个百分点;名义同比9.6%,较2季度回落0.2个百分点。

GDP下行的主要拖累因素来自建筑业、工业和金融业。建筑业增速回落较多,主要受到去杠杆以及地方政府财政整顿带来基建投资大幅走弱的影响。工业增速下行显示总需求持续疲软。金融业增加值增速回落更多受到股市成交低迷、去杠杆使得社融增速回落的影响。

1、工业增加值增速持续回落

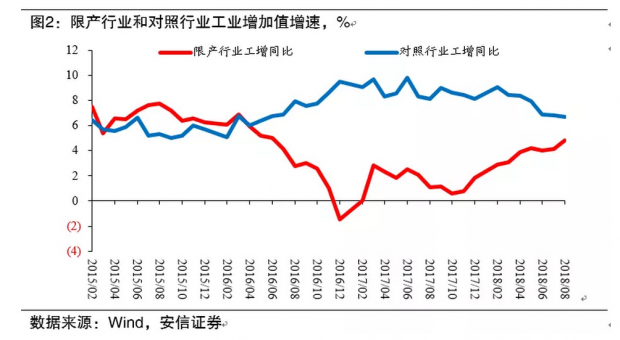

3季度规模以上工业增加值同比6.0%,较2季度回落0.6个百分点。9月工业增加值5.8%,较上月回落0.3个百分点。工业生产活动整体走弱。

与此同时,PPI环比增速明显回升,石油、黑色、有色相关行业涨幅居前。观察限产组和非限产组增加值在7、8月份的表现,限产组同比增速持续回升,而非限产组回落。

环保限产对工业生产的影响重新开始显现,随着4季度全国范围内环保限产政策实施的临近,叠加 3季度环保限产在江苏、河北等地的施行,工业品价格出现持续上涨,带动相关行业生产走强。

而观察非限产组的表现,总需求的继续走弱是比较明确的。在融资环境持续偏紧、贸易摩擦尚未出现实质改善、环保限产范围明显扩大的背景下,4季度的工业生产仍然面临较大的压力。

2、基建投资持续走弱

3季度固定资产投资同比4.5%,较2季度回落0.7个百分点。从分项数据来看,房地产和制造业投资均有不同程度回升,而基建投资持续走弱,对整体投资形成较大拖累。

在财政赤字收缩和整顿地方政府财政秩序的背景下,2018年全年财政支出力度放缓是比较明确的。与此相应的基建投资放缓的态势从年初延续至3季度。基建大幅滑落,经济下行压力持续增加,政府陆续出台基建相关政策。9月的数据显示基建投资看起来已经开始触底反弹,同时地方政府专项债出现密集发行,基建投资4季度有望企稳。

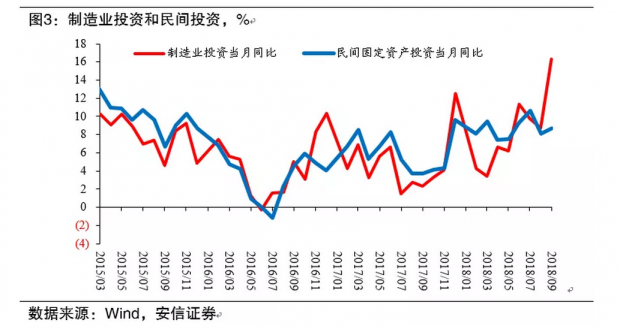

制造业投资3季度同比11.8%,较2季度上升3.5个百分点,其中9月当月同比16.3%,较上月大幅上涨7.6个百分点。分项看,食品、金属、计算机及通信的单月涨幅居前。

年初以来,实体经济融资环境整体偏紧,随着内需的走弱、全球经济复苏节奏的放缓以及贸易摩擦的加剧,市场对经济的增长预期担忧也日趋增加,而制造业投资和民间投资继续回升,这多少是令人困惑的。

3季度房地产投资同比10.2%,较2季度回升0.9个百分点。而单月的房地产投资、销售以及新屋开工数据8月以来出现回落。

价格方面,一二三线二手房价格环比涨幅全线回落,其中厦门、成都等城市出现较大下跌。房地产市场近期表现惨淡,金九银十的场面不复出现。

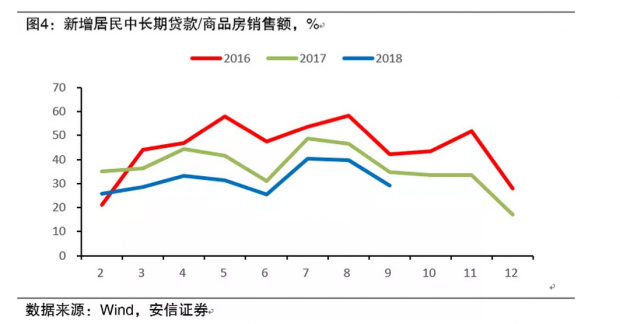

今年以来,房地产政策持续收紧,居民购房贷款占商品房销售额的比重相较前两年明显下滑,这意味着居民更多依赖自有资金购房,由此可能导致居民消费受到的挤压更为突出。而且伴随居民流动性的日益衰减,8、9月份房地产销售也开始出现回落。

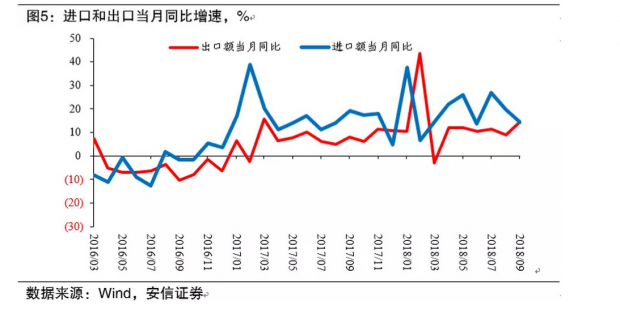

3、出口超预期走强

3季度进口同比20.1%,较上季度轻微回落0.4个百分点;出口同比11.7%,较上季度轻微回升0.2个百分点。进出口整体维持在较高水平。

9月出口录得14.5%,较8月上行5.4个百分点。分地区来看,中国对美国的出口小幅上行,对日本和欧盟出口大幅回升,对东盟出口轻微回落。

日本9月整体进口在走弱,而韩国、台湾、越南的出口数据也偏弱,在全球贸易没有系统性改善的情况下,中国出口超预期提升。汇率贬值的可能影响之外,由于国内需求的回落,企业被迫扩大出口市场的开拓力度,可能是一个重要的因素。

长期来看,全球经济复苏的放缓看起来还没有改善的迹象,IMF近期调低了今明两年全球经济增长预期,伴随中美贸易摩擦的常态化,出口面临持续回落的风险。

9月进口同比增速14.3%,较上月回落5.6个百分点。分国别看,中国从美国、日本、欧盟的进口延续8月份以来的下行趋势,从东盟的进口出现反弹。

国内需求的走弱对进口的拖累较为明显,钢材、铁矿石、原油均出现回落。贸易战的影响也开始体现,中国从美国进口大豆的数量急剧下滑,巴西、阿根廷以及东南亚成为主要的大豆来源。

二、短期因素推升通胀

9月PPI走强,环比0.6%,较上月小幅上行0.2个百分点;同比录得3.6%,较上月回落0.5个百分点。

分类看,生产资料价格环比小幅回升,生活资料价格环比小幅回落。

随着美国伊朗原油出口制裁日的临近,9月国际油价大幅上涨,带动PPI分项中石油相关行业涨幅居前。此外,受环保限产的影响,黑色和有色环比改善相当显著。

今年以来工业生产活动偏弱,而工业品价格整体表现强势。除了受环保限产对供应端的影响外,过去几年企业对工业品价格的悲观预期限制了制造业投资以及生产供应,可能也产生了影响。

9月CPI同比2.5%,较上月上行0.2个百分点,其中食品项涨幅达1.9个百分点,非食品分项小幅回落0.3个百分点。CPI环比0.7%,与上月持平。

食品分项中,极端天气对鲜菜、鲜果价格的影响仍在持续,非洲猪瘟对猪肉价格的影响边际减弱,沈阳、郑州、连云港等最早发生疫情的地区宣布疫区解除封锁。国庆期间河南、江苏恢复猪肉产品的调运,生猪产销地的价差趋于收敛。非食品分项中,国际油价上涨推升燃料价格,假期结束、学校开学使得旅游分项回落,教育服务分项回升。受基数效应影响,医疗分项回落幅度较大。

往后看,鲜菜鲜果对CPI的影响较为短期,而非洲猪瘟对猪价的影响目前已经边际减弱,对产能出清的作用可能比较有限。从经济走势、劳动力工资、粮食市场等情况看,通胀趋势性上涨的迹象看起来并不明显。

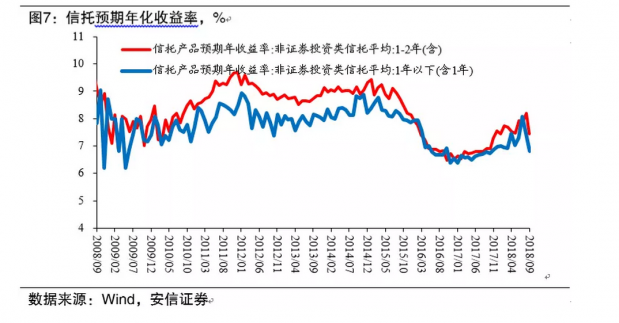

三、非标市场出现改善

此前公布的货币信贷数据,8月人民币贷款新增1.38万亿,余额同比13.2%,与上月持平。新增社会融资2.2万亿,余额同比10.6%,较前月小幅回落0.2个百分点,而按照不包含地方政府专项债的口径测算,余额同比9.7%,较上月回落0.5个百分点。

分项看,新增贷款主要集中在票据融资和短期贷款,中长期贷款新增额同比大幅下行,银行提供长期信贷的意愿较弱,融资环境的系统性改善尚需要时间。表外融资继续回落,委托贷款、信托贷款、未贴现银行承兑汇票当月合计减少2891亿,降幅较上月扩大。

广义社融增速仍在下行,而9月以来信托和票贴利率均出现显著回落,非标利率的回落值得重点关注。

年初以来受监管影响,非标融资的负债端回表而资产端难以完全回表,进而表现为债券市场收益率下行而非标市场利率上行,非标融资大幅收缩。非标融资的主体主要来自地方政府、房地产企业以及一些民营企业。目前全国范围内房地产市场趋于冷清,而地方政府基建投资持续走弱,叠加专项债的大量发行,看起来非标市场需求端的收缩幅度可能在某个时间开始大于供给端,这将导致非标利率随之出现回落。如果非标利率形成趋势性的回落,那么这可能意味着民营企业的融资困难或许会开始缓解。9月份的非标利率下降多大程度上来源于数据扰动,多大程度上来自于趋势转折,需要引起关注,并继续观察。

四、海外经济

最新的9 月议息会议纪要显示,美联储对增长及通胀信心继续增强,重申通胀将继续维持在2%附近的信心。家庭收入稳健增长、资产负债表健康、消费者信心维持高位、财政的扩张以及相对宽松的金融条件将支撑经济继续强劲增长。市场预计12月加息几成定局。绝大多数与会者赞同去除“立场宽松”的措辞,对加息至中性利率以上需要的条件态度分化。

此次议息会议偏鹰派,2年期国债收益率大幅上行,创2008年6月以来的新高,收益率曲线进一步收窄。三大股指出现不同程度的下跌。市场对加息节奏的预期逐步向美联储靠近。

近期穆迪宣布将意大利主权信用评级从Baa2下调至Baa3,是投资级中的最低级别,意大利主权评级被下调的主要原因是意大利政府为未来几年制定了过高的预算赤字目标,但却缺乏与之配套的结构性改革。

民粹政党的执政使得意大利与欧盟的关系恶化,也使得意大利对内改革变得步履维艰。随着年底欧央行购债计划的退出以及预计明年货币政策的收紧,意大利政治经济问题是否会进一步对欧元区整体经济金融产生冲击值得密切留意。

权益市场方面,10月以来,在美联储鹰派表态的影响下,全球股市同步下行,中旬开始逐步企稳。

文章原题为:旬度经济观察(2018年10月中旬)

文章原载于“安信证券”微信公众号

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}