阅读:0

听报道

内容提要

三季度数据偏弱,但下滑幅度不明显。但市场情绪不佳,对未来预期悲观;10月PMI大幅低于预期,印证了市场的预期,也预示着四季度经济下行压力可能进一步加大。目前的经济点位已经跌至2016年8-9月的水平,这可能意味着某些还没有调整到位的政策有放松的空间。

政治局会议对目前的经济形势做了基本定调,基本认为经济形势更弱。但会议并没有对政策做具体的部署,留足了相机抉择的空间。这可能意味着政策会先延续边际放松的滴灌式操作,看情况再伺机而动。

美股继续大幅下跌,引发了全球风险偏好的下降,导致了全球风险资产价格的下跌和避险资产价格的上升。这可能也导致了北上资金的出逃,进而导致了A股特别是白马股的下跌。从9月份以来的股市表现看,A股的跌幅并没有显著比美股少,目前对美股下跌的负面影响仍需要警惕。

风险提示:(1)贸易摩擦加剧;(2)地缘政治风险

一、经济动能边际走弱,市场情绪更加不佳

3季度的数据在10月陆续公布,整体维持边际走弱的态势,但市场整体情绪不佳,10月PMI大幅低于预期进一步验证了悲观预期,预计四季度的下行压力可能加大。

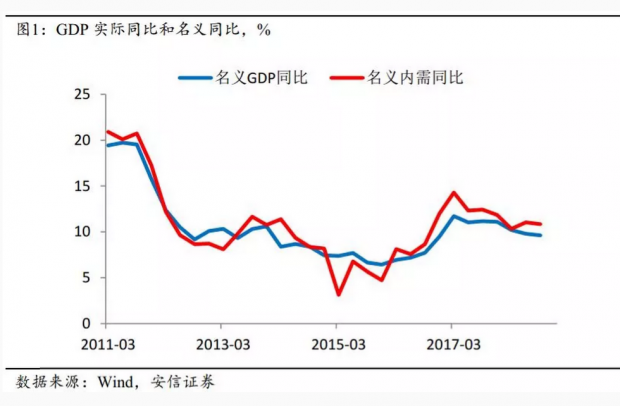

三季度名义GDP增速从9.8%下行至9.6%,经过调整后的名义内需增速由10.0%下行至9.8%,延续下行趋势;但仍大幅高于经济上一次低点的2015年。

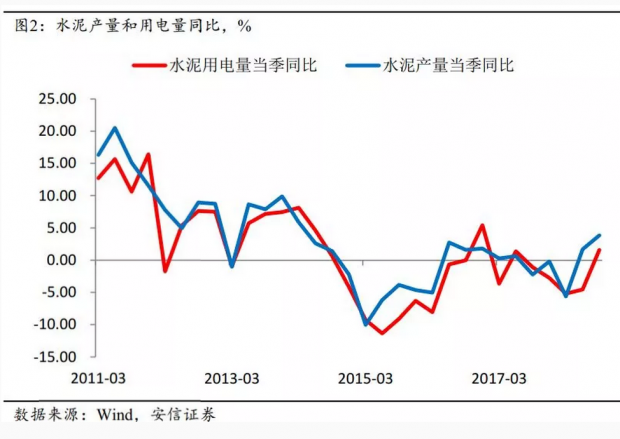

从实际内需的角度来看,可能比市场预期的要更好。水泥产量的当季同比在二三季度明显回升;考虑到政府调整统计口径的影响,我们观察水泥用电量的当季同比也在三季度有明显的反弹。

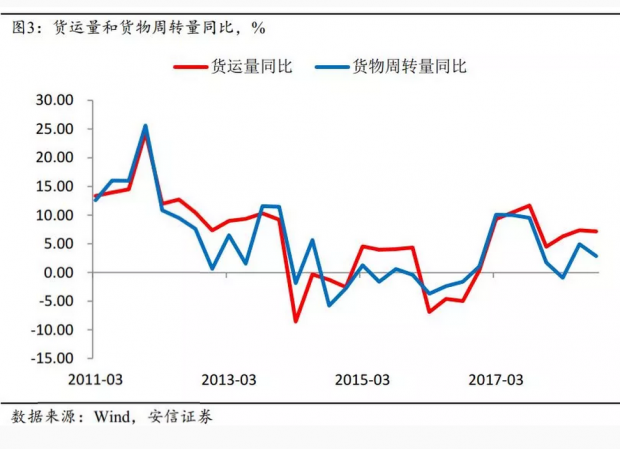

三季度的货运量同比基本和二季度持平,货物周转量同比则小幅下行,但仍显著高于2015年的低点。

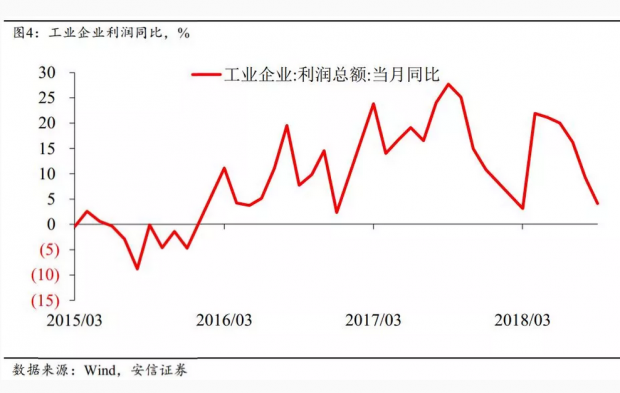

本旬市场更为关注的是工业企业利润数据,当月同比由9.2%继续大幅下降为4.1%,引发市场的担忧。

综合各项指标来看,三季度数据相比二季度边际上有所走弱,但幅度不大。供给侧行业生产投资的回升和企业因为限产季导致的需求提前释放都是可能的原因,仍有待进一步研究。但市场对不佳的数据更加敏感,反映市场预期比实际走势更弱,而10月PMI的快速下滑部分验证了市场悲观的预期。

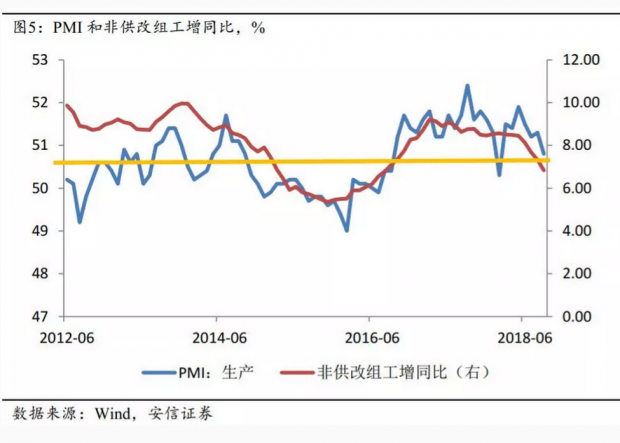

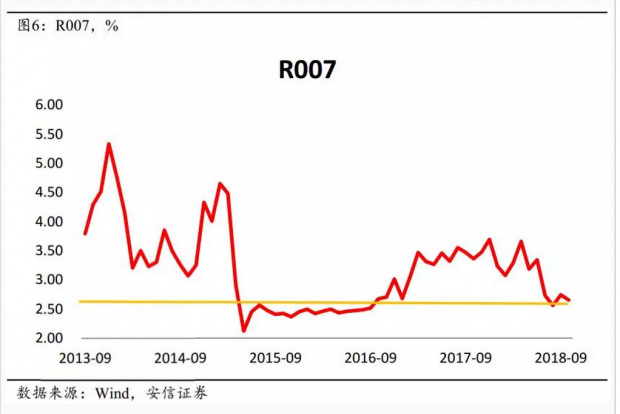

10月PMI50.2,进一步下滑并显著低于市场预期。按照PMI和非供改组工增同比来量度,目前的工业增速已经回到2016年8-9月的水平。因此,目前的各项政策宽松程度至少要与2016年8-9月相当,因为经济下行的趋势还没有结束。短端利率上的调整可能基本到位,但有一些还没到2016年8-9月份的政策预计还有调整的空间。

二、食品推升通胀的因素趋稳,PPI强势料难持续

最近几月食品推升通胀的因素非常明显,特别是猪肉和鲜菜的价格引发市场担心。从目前的高频数据来看,这种影响正在趋缓;尽管通胀水平未来会走高,但更多是基数原因造成的影响。

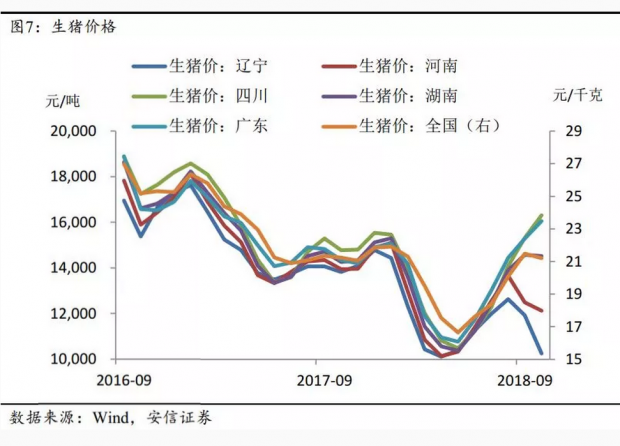

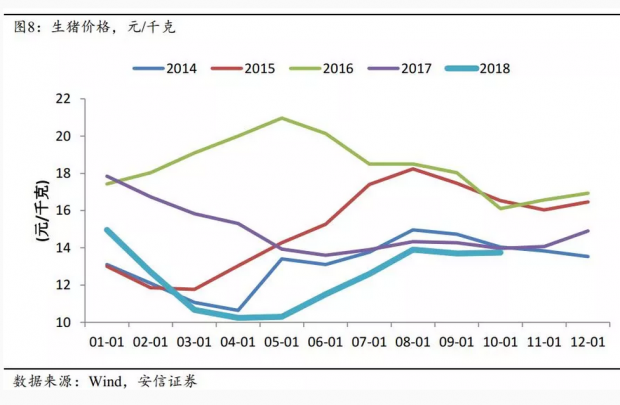

猪瘟的影响引发了市场对猪价的担忧。从各省的价格走势来看,猪瘟疫情确实导致了较大的影响。由于政府禁止疫情省的猪肉进行跨省运输和销售,各省的猪肉只能自产自销,因此导致了净输入省的猪价大涨而净输出省的猪价大跌。从全国的数据来看,可能处于中间偏高的状态。

但从季节性来看,猪价的表现难以说得上非常高。10月的价格环比一般为负,2018年10月的价格环比依然要高于往年季节性均值,但并没有出现明显的扩大。猪价对整个食品CPI的拉动依然温和。

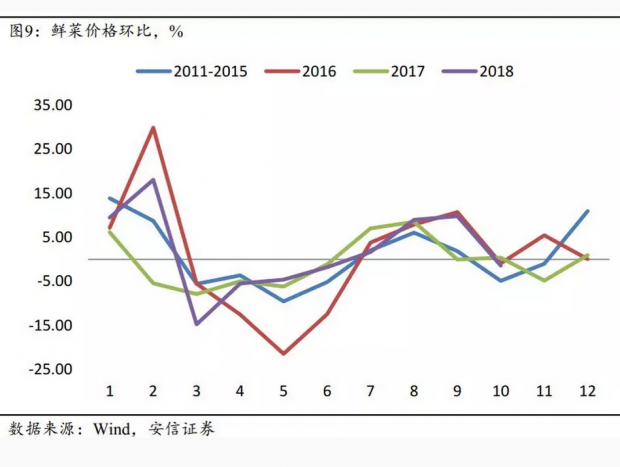

菜价方面,鲜菜价格环比依然高于季节性,但和2016年的走势相似;这可能意味着寿光水灾等的影响可控,而且未来的走势可能和2016年类似,在11-12月的累计涨幅将持平于季节性。

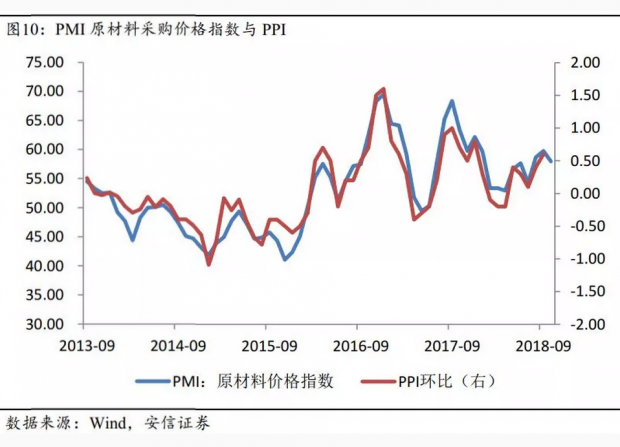

三季度需求下行幅度较小叠加供给收紧,使得三季度PPI仍保持相对强势;但预计四季度供给边际放松,需求下行幅度加大,四季度PPI难以继续维持强势。

三、政治局会议留出了相机抉择的余地

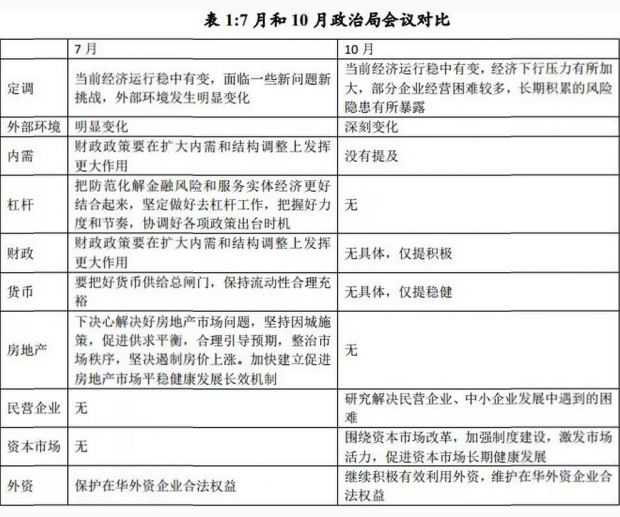

10月31日的政治局会议,给出了经济工作的总基调,具体解读如下:

定调:对经济的判断明显更弱,这意味着肯定会有相对应的措施;

措施:去掉了“去杠杆”,也去掉了“房地产”,但也没有提及“扩大内需”;货币政策和财政政策更是罕见的没有提出具体的解释,这意味着政策留足了相机抉择的空间,这也增加了政策的不确定性;

其他:针对普遍关注的民企和资本市场的问题,专门提及,这意味着在后续会有专门的针对性的政策出台,可以更乐观一些。

四、美股大跌引发全球资产调整,A股难以幸免

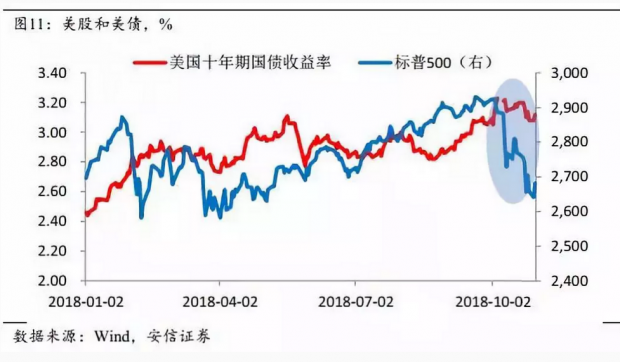

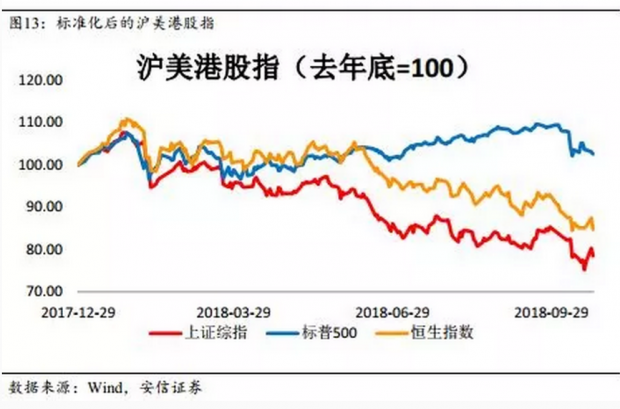

10月全球资本市场最大的事件就是美国及全球股市的下跌,本旬基本延续下跌的态势。美股自高点的累计跌幅已经超过10%,明显引发了全球风险偏好的下降,导致了风险资产价格的下跌和避险资产价格的上升。

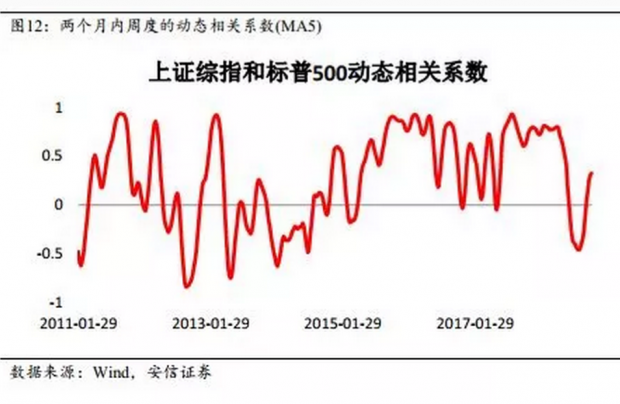

美股下跌和A股有什么关系呢?我们发现,2016年之前,A股和美股的相关性是较为混乱的,但在2016年之后是明显增强的,这可能和2014年沪港通等不断开放扩大有关。但这个关系从2018年6月贸易战正式开打后开始变得混乱,但从9月份开始,这个相关性是有显著恢复的。这一方面可能因为贸易战在9月之后阶段性缓和,也可能因为贸易战的影响在边际递减。因此,未来美股的影响将在较大程度上对A股市场有影响。

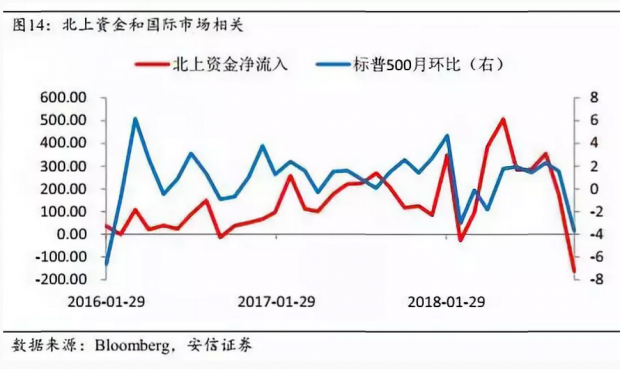

在这个相关性的背后,一个可能的重要渠道是沪港通等跨境资金的买卖。我们发现,标普500指数的变化和北上资金的变化存在着较为明显的关系。最近全球股市的深度调整直接引发了北上资金的大幅下降,这一现象不太像是中国A股下跌所导致的,因为2月份全球股市的深度调整也导致了北上资金的大幅下降。

最近白马股大跌可能和外资的配置偏好有关,目前通过沪港通进入A股市场的资金大致和私募基金相等,大于公募基金的量。一方面,茅台等业绩不好,外资第二天就会快速抛售撤离。另一方面,美国进入熊市,全球开启risk off节奏,外资纷纷离开新兴市场。两方面原因导致了外资的流出以及近期的股市下跌。

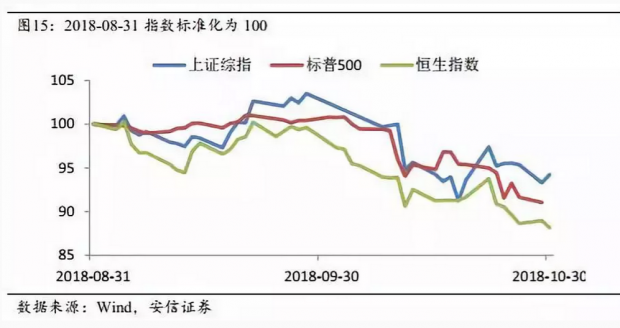

美股的长期牛市给足了未来可能下跌的空间,美股未来如果跌幅加深是否会引发A股同等幅度的下跌是值得思考的。2017年中国债市的提前调整使得中美利差扩大,因此在2018年美债利率上升的时候中债的利率可以下跌。从9月份以来的股市表现看,A股的跌幅并没有显著比美股少,目前对美股下跌的负面影响仍需要警惕。

文章原题为:旬度经济观察(2018年10月下旬)

文章原载于“安信国际”微信公众号(2018年11月2日)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}