内容提要

人民日报权威人士对经济的看法引发广泛关注和议论。我们认为这意味着经济政策的重心将从前期的需求刺激转向供给侧结构性改革,也显示目前由政策引导的需求恢复是脉冲式的。

4月份的部分指标似乎显示经济动能出现下降,但工业品价格环比继续提升,并创数年新高。结合水泥价格和历史模式看,经济短期内总体上应该在继续恢复。

需要警惕的是,随着企业进一步扩大复产范围,工业品价格的回升势头可能已经或者正在衰竭。这对商品和股票市场的影响值得重视。

尽管工业品价格的走势变化尚待确认,猪肉市场也还存在一些压力,但随着蔬菜类价格走过高点,看起来一般消费物价的爬升过程已经结束,市场对通胀的担心将逐步缓解。

题注:

对于目前的经济形势和争论,我们打个比方看问题。

这好比一台车陷在了泥沼里,动弹不得。司机逐步加大油门,发动机嗡嗡做响,车仍然一动不动。司机被迫使出全力,将油门踩到最大,伴随着发动机巨大的轰鸣声,车突然箭一样地冲了出去,车上的乘客都感受到强烈的推背感,乘客和司机都吓了一大跳。

于是乘客开始议论司机的车技。有人说发动机吼得这么厉害,既损毁机器又浪费燃料,还产生很强的颠簸感。有人说这都是由于车长期缺乏维护和保养,开车又没看清道路,才陷入泥沼动弹不得。有人说飞驰的感觉真好,应该保持住,甚至开得再快一些等等等等。

这些议论也许都对。但很清楚的事实是,车不会始终象离弦之箭一样飞速行驶,它的速度很快会慢下来,也许前方还有新的泥沼。

风险提示:外部需求波动超预期 信用违约风险上升

一、经济政策重心变化

3月以来经济活动显著反弹,表现出很强的加速度和推背感。

比较清楚的是,此轮“推背感”仍主要来源于基建和房地产开发投资的改善,以及相关链条的存货低位回补,并与银行信贷投放的扩张相伴随,有一定的“走老路”色彩。

5月上旬权威人士在人民日报的访谈文章,表达了对短期需求刺激力度、实体经济高杠杆等问题的关切,引发了广泛的关注和议论。我们认为这意味着,接下来经济政策的重心可能将从前期的需求刺激转向供给侧结构性改革。

实际上这也显示,目前主要由政策引导的需求恢复是脉冲式的。

二、脉冲恢复仍未结束

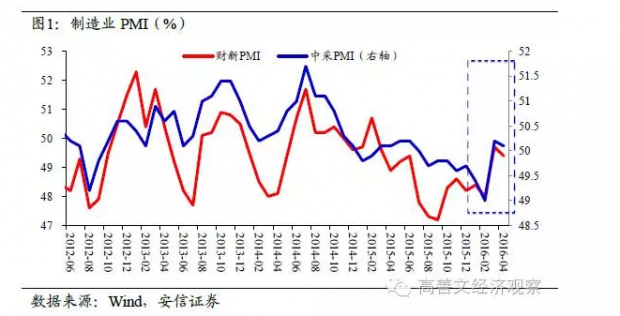

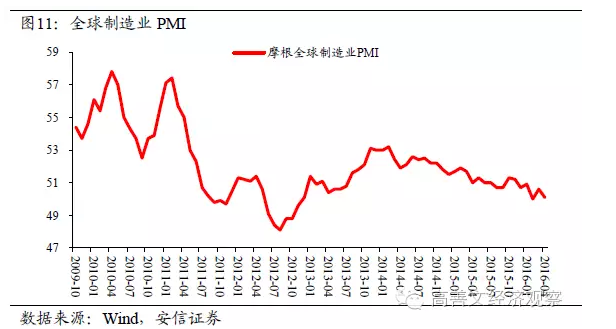

从制造业PMI(图1)、重点企业粗钢产量(图2)、发电耗煤等中观数据看,4月经济动能可能较3月有所走弱。

但从历史经验以及最新水泥量价、商品房销售等数据表现来看,短期经济恢复进程可能仍未结束。

例如,尽管近期南方受到降雨影响,但全国水泥出货仍属平稳,价格相对坚挺(图3)。

部分建筑企业反映一季度订单仍然积极,二季度项目施工数量或可维持。

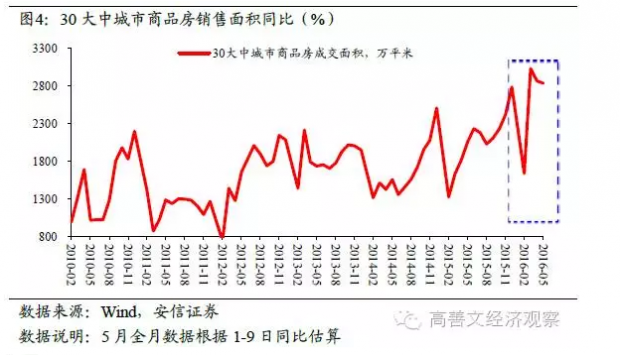

近一个月,一线商品房销售高位回落,房价环比走低,但二三线仍然积极,房价环比继续走高。合并看,销售面积依然维持在较高平台上,去化速度较快,有望对开发投资活动继续形成支持。(图4、图5)

剔除基数和价格影响以后,4月出口增速低位稳定,外需可能暂时没有对经济动能构成明显的更进一步拖累。

数据层面的一些偏负面变化也需要留意。例如,4月草根调研,银行信贷投放可能有所走弱,但这多大程度上受到债务置换影响,还需要等待最终金融数据的发布。4月中下旬以来信用违约担忧的加剧,对企业信用债筹资活动也构成了一定的冲击。

三、PPI环比或已现高点,CPI上行担忧逐步缓解

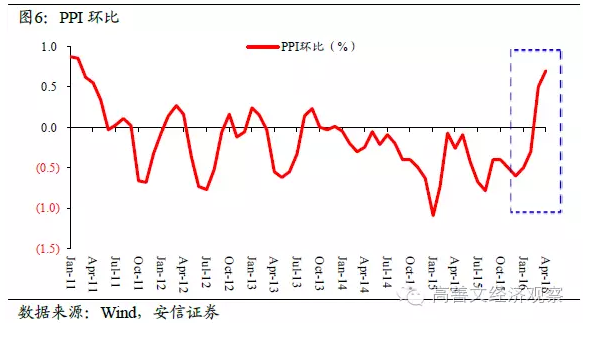

4月PPI环比0.7%,较3月继续走高,并创下了2011年2月以来的环比高点。这也印证了过去一段时间经济领域“推背感”之强烈。(图6)

PPI环比的反弹,对应企业盈利的改善,这对过去一段时间的股票市场形成支持。

但需要警惕的是,随着“推背感”的逐渐减弱,以及企业进一步扩大复产范围,我们怀疑,工业品价格的回升势头可能已经或者正在衰竭,本轮PPI环比的高点可能已经见到。这对商品以及股票市场的影响值得重视。

值得留意的是,最近一个多月,原材料期货现货价格出现了一轮明显的快涨快跌行情,波动比较剧烈(图7)。这对其他资产价格以及市场预期也造成了一定的影响。

宏观和产业基本面方面的积极因素,支持年初以来商品价格的上涨,但后期市场的剧烈波动,应该明显受到了情绪以及资金力量的放大。在部分品种上,贸易商的囤货行为可能加剧了此前的上涨行情,随后的抛售又导致了小范围的踩踏。

商品极端行情对经济真实动能的指向意义较弱。但随着亢奋情绪消退,我们仍然需要继续跟踪价格接下来的走势,及时把握经济环比动能的变化。

4月CPI同比2.3%,与前月持平,符合市场预期。

猪肉价格延续涨势,同比还在走高。但生猪价格同比已经开始回落(图8),预计接下来几个月猪肉同比也可能跟随走低。

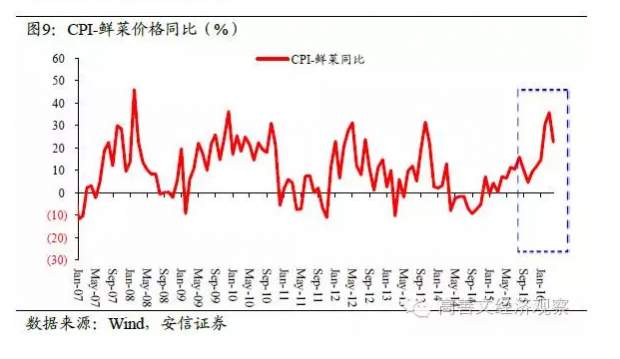

随着天气转暖,4月鲜菜价格环比大幅下跌。本轮鲜菜价格高点应该已经走过。进一步考虑到鲜菜小年的可能性,接下来鲜菜价格同比还有望趋势走低。(图9)

今年南方雨水对鲜菜和部分粮食生产可能会产生较大影响,这一风险值得关注。但从历史经验看,天气扰动不太容易成为价格趋势的主导性力量。

合并来看,尽管工业品价格的走势变化尚待确认,猪肉市场也还存在一些压力,但随着蔬菜类价格走过高点,看起来一般消费物价的爬升过程已经结束,市场对通胀的担心将逐步缓解。

四、银行间资金面有所改善,信用风险持续困扰债券市场

4月下旬以来,对经济基本面改善的确认,对信用违约风险的担忧,种种预期之内和超预期因素,给银行间市场带来了一场小型的流动性冲击,资金利率上扬、债券收益率上行、信用利差较大幅度走阔(图10)。

五一过后,随着其他资产市场发生调整,再加上违约担忧的缓和,银行间资金面出现改善。1天和7天资金利率较高点分别回落10BP、26BP,回到过去一段时间的稳态水平。银行间利率债、信用债收益率也有一定的下行。

然而考虑到信用风险的持续暴露,以及监管趋严带来的冲击,并考虑到未来经济脉冲回落的可能,信用利差走阔的压力短期之内可能很难显著缓解。信用债市场出现踩踏的风险也不容忽视。

信用利差走阔,使得利率债的优势凸显。但趋势性机会的出现,可能还需要一段时间的等待。

五、全球增长乏力,新兴国家资本流出有所上升

美国4月新增非农就业低于预期,这进一步压低了利率期货市场对6月联储加息的预期。但美国就业改善趋势依然没有变化,失业率稳定,当月工资增长表现也较强。

总体上看,美国经济增长尽管难言强劲,但相对优势仍然明显,这可能在中期之内对美元指数形成有力支撑。

欧元区自2015年初QE实施以来经济动能的恢复势头可能告一段落。英国经济连续数月未有起色,退欧风险可能也在其中起到了一些负面抑制。日本经济动能继续失速。近日在美元强势背景以及日央行口头干预下,日元上涨压力小幅缓解。

主要新兴国家4月经济动能弱于3月,经济恢复持续性存疑。4月底以来,新兴国家资本流出有所上升,股市走低、债券收益率上行。

高善文 姚学康

2016年5月11日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号