高善文 姚学康 | 文

内容提要

近期人民币对美元及一篮子货币贬值有所加速。这应该受到了强势美元及国内宽松预期的驱动。市场情绪目前仍然稳定,未出现明显的贬值恐慌,人民币高估进一步修复。但考虑到中美经济周期的背离仍未结束,未来各方对汇率波动的容忍能力仍然面临考验。

过去几周,重要工业品价格有所走强。怀疑这与此前权威人士访谈导致的悲观预期的缓和有关,宽松预期边际上应该也有影响。考虑到经济动能稳中趋弱,预计接下来PPI环比或在0附近摆动,再度触及3-5月水平应该存在困难,对下半年CPI同比的向上推升因而也比较有限。

6月发达国家经济数据表现积极,新兴市场PMI也有反弹。但考虑到英国退欧负面影响的逐步发酵,全球经济增长仍面临较大不确定性。金融市场上,避险情绪与各大央行进一步宽松预期相互交织,黄金与美元维持强势,发达国家长债收益率纷纷创历史最低水平。

风险提示:美元进一步走强 商品房销售现大幅走低

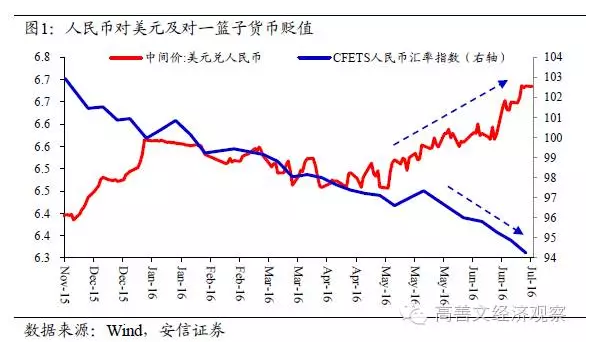

一、人民币加速贬值,但外汇储备保持稳定

5月以来,人民币对美元、对一篮子货币持续贬值。6月下旬,在英国退欧、美元走强,以及国内流动性担忧缓解、宽松预期渐浓背景下,贬值还有进一步的加速。

但与去年8月及12月的一个重要差异是,此轮人民币贬值过程中,外汇市场迄今并没有出现明显的恐慌情绪。NDF市场贬值预期、人民币期权波动率、CDS市场隐含主权债违约风险等指标走势均比较平稳。

官方外汇储备数据也结束了过去一年持续大幅下跌态势,最近几个月逐步稳定下来。6月当月,外汇储备还新增了134亿美元,好于市场预期。

过去一段时间经济动能的脉冲恢复,有助于汇市情绪的稳定,这为央行减少干预力度、适当引导贬值等一系列操作提供了十分有利的背景。企业外币债务集中偿付压力的缓和,资本流出和做空投机层面更严格的管制等,应该也发挥了重要作用。

总体上看,5月以来的汇率贬值,释放了人民币高估压力,降低了发生不可控汇率贬值的风险。但考虑到中美经济周期的背离仍未结束,未来各方对汇率波动的容忍能力仍然面临考验。

二、经济动能稳中趋弱

短期经济动能稳中趋弱。

7月中采和财新制造业PMI均延续走弱势头。财新制造业PMI下行幅度较大,或表明小企业和出口企业境况更加困难。

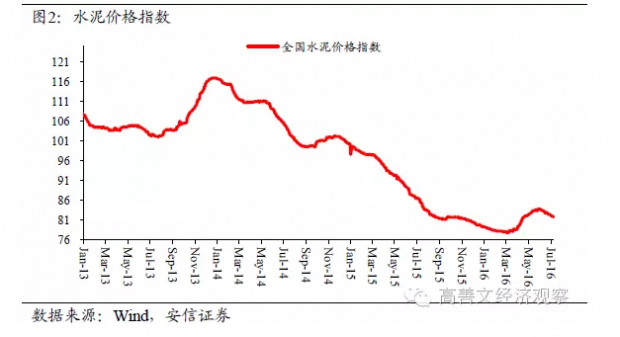

水泥价格结束3-5月涨势,最近一段时间掉头向下。这其中应该有淡季影响。南方严重的暴雨和洪水也拖累了施工,使得华东、长江流域价格跌幅更大。其中是否也有经济动能边际走弱的影响,值得跟踪留意。

6月及7月上旬发电耗煤数据表现均较强。但这可能存在水电的较大扰动,不一定对应工业产出的走高。具体需要等待更进一步数据的发布。

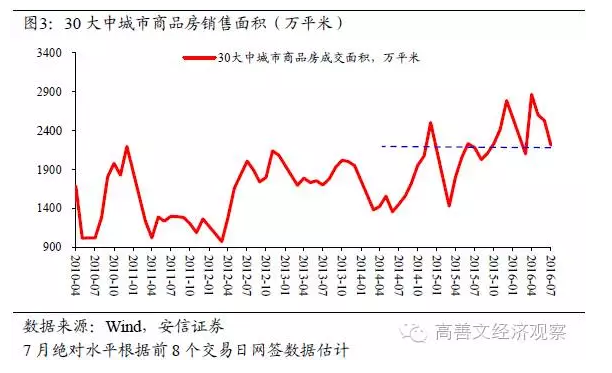

6月份30大中城市商品房销售网签面积同比回落至13%,7月上旬进一步走低。绝对水平也出现了一定的回落。房价环比走弱的势头可能也正在形成。

我们比较怀疑,考虑到过去几个季度市场对趋势水平的持续偏离,未来即便没有货币紧缩的催化和配合,销售活动出现一定程度的平台回落恐怕也难以避免。后续进一步走势需要持续跟踪。

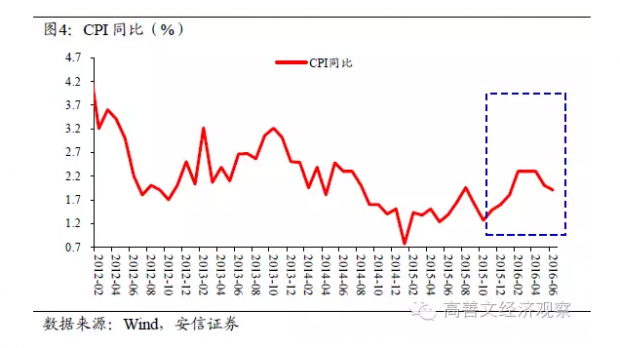

三、CPI同比回落至2%以下,PPI环比动能减弱

CPI同比连续第二个月回落,6月同比1.9%,重回2%以下。

过去两个月CPI的走低,对于缓解市场通胀预期和流动性担忧,应该起到了一定的作用。

猪肉涨幅回落、鲜菜继续下跌,贡献当月食品和总体CPI的下行。但非食品CPI超过历史均值。一是原油价格强势,驱动各类燃料价格走高。二是医疗保健服务同比继续走高。2014年以来,医疗保健价格同比持续走高,与这些领域市场化导向的改革可能有关联。

受异常气候影响,今年夏季南方暴雨和洪水灾害较为严重,这对一段时间粮食、鲜菜、水产品、生猪价格都会形成向上的驱动。但考虑到当前经济基本面、粮食供需基本面背景,并结合迄今的受灾面积等数据看,洪水造成的扰动应该是比较有限的,未来两个月CPI仍有望维持在2%以下。具体情况需要进一步跟踪。

6月PPI环比-0.2%,较前月低0.7个百分点,降幅较大。

细项看,加工业环比-0.6%,回落1个百分点,这贡献了6月PPI环比走弱的主要部分。采掘业和原材料环比也有走低,但幅度相对温和。

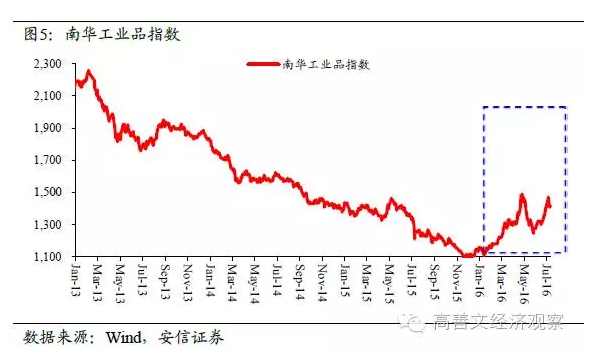

6月中旬以来,一些重要产品期货现货价格出现了一定程度的反弹。前期权威人士访谈导致的投资者悲观预期的修复,我们认为是商品价格反弹以及股票市场风险偏好回升的一个重要驱动力量。流动性担忧的缓解、宽松预期的升温,边际上应该也有贡献。

商品价格的修复会带来随后PPI环比的回升,但想要超过3-5月高点应当比较困难。即便有供给收缩力量的支撑,未来随着经济动能的脉冲回落,商品价格和PPI环比仍可能出现阶段性走软。

四、银行间债券市场依然积极

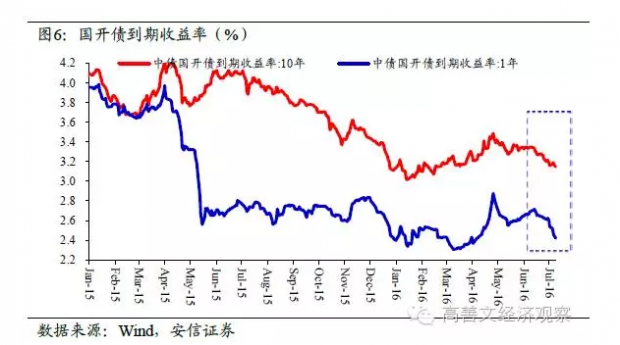

6月中旬以来,受海外利多及国内流动性宽松预期驱动,银行间债券市场持续走牛,幅度较为显著。

7月上旬,市场情绪仍然积极。10年期国债收益率维持在2.8%附近,未有更进一步明显下行,但短期限利率债下行显著,期限利差明显走阔。显示货币政策宽松预期影响仍在持续。

信用债兑付担忧有所缓和。在流动性利好驱动下,信用债收益率也重新较快下行,信用利差较大幅度收窄。5年期AA+中票收益率接近年初低点。

方向上,通胀维持低位、经济增长的阶段走弱压力未来可能形成接力,继续对利率债形成支持。但在此过程中,信用债兑付风险可能仍有暴露压力,并对市场形成冲击或扰动。

五、美非农数据好于预期,欧洲银行业担忧再起

6月美国经济数据积极。新增非农就业超预期。制造业与非制造业PMI大幅回升,特别是制造业PMI还达到了一年以来的最高水平。

欧元区和日本经济动能可能与前月相当。两国制造业PMI均有反弹,服务业PMI回落,综合PMI持平。

新兴国家中,印度、巴西、俄罗斯、韩国等制造业PMI不同程度回升,表现强于中国。服务业PMI总体上也在走高。

但英国退欧的负面影响可能在随后数月逐步体现,未来全球经济增长仍面临较大不确定性。

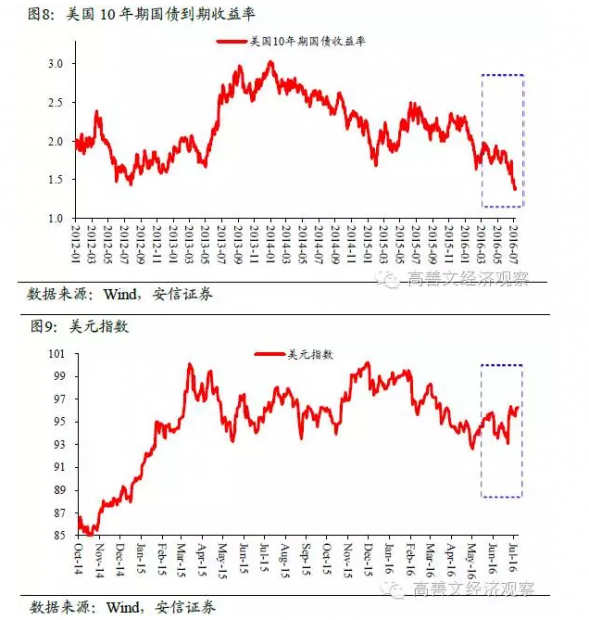

金融市场上,避险情绪与各大央行进一步宽松预期交织。贵金属大幅上涨。美元指数大幅走高,并仍然维持强势。发达国家包括美国长债收益率纷纷创下历史最低水平。美英股市偏积极,回到退欧前的水平。但欧元区股指总体弱势,近期银行业经营危机担忧再起,对市场形成新一轮考验。

新兴国家资本流动受到的冲击不大。汇率对美元轻微贬值,股票市场小幅波动。

2016年7月12日

文章原题为:旬度经济观察(2016年7月上旬)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号