阅读:0

听报道

文 | 高善文 姚学康

内容提要

全球景气改善、外需恢复,为中国经济提供关键支持。11月中国出口同比大幅回升至12.9%,为4月以来的最好水平。

11月PPI环比小幅回落,同比5.8%受基数影响降幅较大。未来供应继续响应,驱动毛利率向合理水平回归是大概率事件,但供改和环保政策继续对供应节奏产生关键影响。当月食品涨势温和,CPI同比1.7%,仍处于较低水平。

在关于领涨板块估值透支的争论之中,近期权重板块转入调整。但考虑到短期经济基本面的韧性,以及中长期经济前景改观的预期,权益市场的调整应当是阶段性的。

权重转入调整的同时,债券市场悲观情绪明显缓和。事实上,过去一段时间,权益市场大小风格的分化,以及股债之间的跷跷板效应,均表现得十分明显。金融去杠杆背景下,广谱资产市场面临的流动性压力,是背后关键因素之一。金融去杠杆过程远未结束,继续跟踪货币信贷增速裂口变化。

风险提示:PPP清理整顿拖累基建投资 金融去杠杆引发流动性冲击

一、外需强劲支撑经济

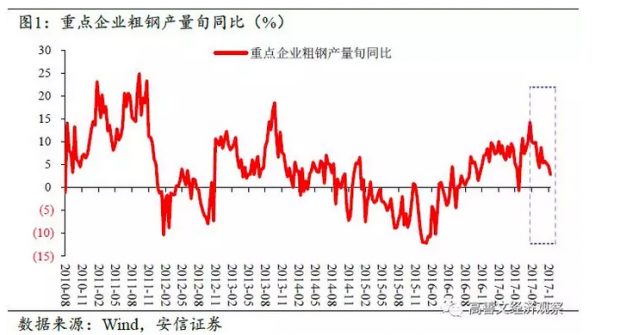

冬季限产的落地,对相关行业生产活动形成抑制。

例如钢铁行业,高炉开工率大幅下降;重点企业粗钢产量回落;部分环节库存显著走低。水泥行业也是类似的,淡季价格大幅上涨,表明供应层面的制约是关键原因。

高耗能行业的限产带来发用电增速回落。部分行业限产更是直接以用电量作为考核标准。6大发电集团沿海电厂11月日耗同比显著回落。

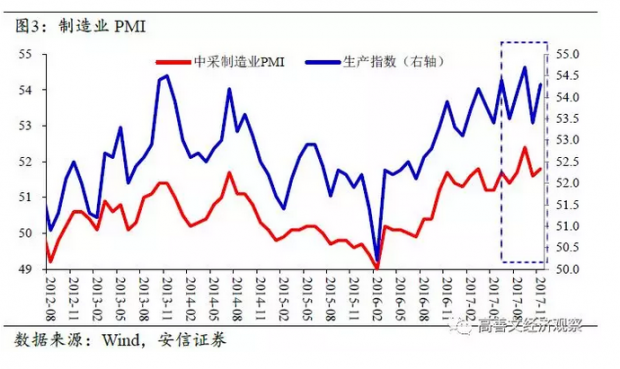

尽管有冬季限产影响,11月中采制造业PMI仍录得小幅反弹,好于市场预期。生产分项反弹幅度更大。这表明,在限产以外的其他领域,11月产出表现积极,与限产行业产出走势继续背离。

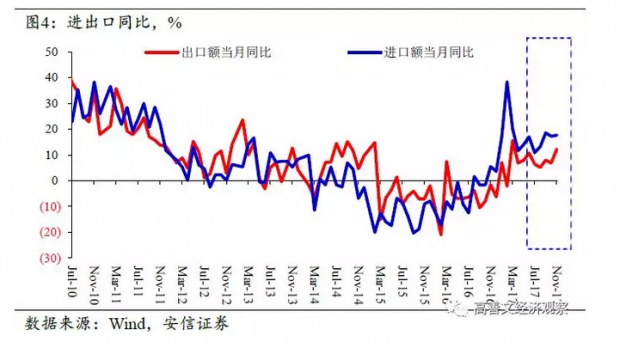

全球经济改善与外需恢复,应当为非限产行业以及中采制造业PMI形成了关键支持。中国11月出口同比(美元计价)12.9%,较前月回升5.4个百分点,为4月以来的最好水平,并且这是在去年较高基数基础上获得的。

11月进口同比17.7%,维持高增速;贸易盈余402亿美元,跌幅收窄。

二、PPI下行,CPI维持低位

11月PPI表现符合预期。环比回落0.2至0.5%;同比受高基数影响,回落1.1至5.8%。

拆解来看,生产资料价格存在比较明显的分化。

例如,自11月中旬以来,有色金属价格结束了前期涨势,震荡回落。其中,铝价由于国内限产弱于预期,跌幅较大。

黑色金属链、水泥等行业受冬季限产影响,价格连续大幅提涨,这推升了中下旬生产资料价格环比涨幅。动力煤价格维持高位,发改委表态加快先进产能的释放,引导煤价下行。

当前限产行业毛利率处在历史最高水平附近。往后看,比较清楚的是,供应层面的逐步响应,最终会驱动PPI环比和毛利率的下行,直至回归历史合理水平。因此PPI环比还会向0附近进一步靠拢,同比由于高基数延续下行势头。供改和环保限产政策继续构成供应层面的不确定性。

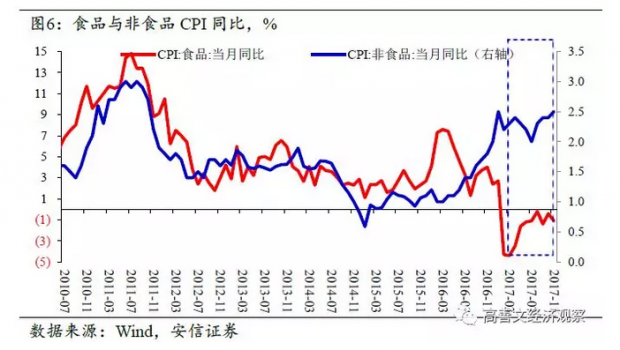

11月CPI同比1.7%,较前月回落0.2,继续保持较低水平。

食品同比跌幅有所走扩。猪肉价格季节性走弱;鲜菜、水产品跌幅超过往年同期,可能与有利的气温因素有关,这对当月食品走弱贡献较大。另外,油脂、鸡蛋涨幅较大,特别是鸡蛋自年中以来持续上涨,但对食品抬升作用可控。

非食品同比仍在高位。能源价格近期上涨较多;家用器具延续涨势,同比创近十年新高。但服务同比连续两个月高位回落,细项中,租金、衣着加工费、家庭服务、医疗服务走低,车辆维修、邮递服务上涨。

考虑到全球能源供应充裕、国内粮食库存压力,以及当前劳动力市场平稳局面,预计CPI同比未来一段时间仍有望低位维持。

三、金融去杠杆与资产市场的“跷跷板”

过去两个多月,资产市场的跷跷板效应表现得比较明显。

例如10月至11月上中旬,权重股加速上涨,小盘指数掉头向下并快速下跌;同期债券市场意外大幅下跌,部分利率品种收益率甚至回到了与2011年顶部接近的水平。

反过来,进入11月下旬,权重股涨势结束,转入调整。小盘指数尽管仍然下跌,但跌幅很快收窄。相应地,债券市场尽管上涨乏力,但悲观情绪随即稳定下来,十年期国债收益率自4.0%附近下行近10BP。

方向上,投资者关于未来经济前景看法的乐观变化,对权重股估值提供了支撑,对债券市场构成压制。但交易层面上,如此明显的跷跷板效应,应该很大程度上与金融去杠杆背景下,资金持续“脱虚”,广谱资产市场面临的流动性压力有关。

这也解释了前期在综指显著走强背景下市场成交量的依旧低迷。事实上,房地产市场上成交的降温,同样与流动性环境的收紧存在着紧密的关联。

近期权重股的调整,可能与估值透支的争议有关。未来一段时间,周期行业毛利率预计高位回落,向历史合理水平回归;房地产销售与投资也可能延续降温势头,这也会对短期经济景气以及权益指数形成一些拖累。但考虑到短期经济的韧性以及中长期前景的改善,我们认为权益市场的调整是阶段性的,深度可能也比较有限。

在流动性层面,必须清楚地认识到,金融去杠杆远没有结束。近期资管新规(征求意见稿)、银行流动性风险管理办法(修订版征求意见稿)的出台,也表明去杠杆仍在大力度推进中。

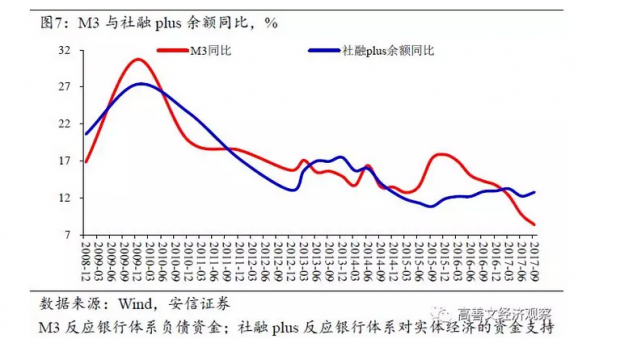

关于资金“脱虚”的跟踪,货币信贷增速裂口可以作为一个有用的参考指标。货币增速低于信贷增速且裂口趋势扩大,意味着资金“脱虚”力度的持续增强。

理论上,未来例如明年某个时候,当裂口趋势收窄之时,意味着资金仍然在“脱虚”,但边际力度在减弱,同样值得重视;最终当裂口弥合之时,意味着整个金融去杠杆过程的结束,这无疑还需要时间。

四、外围经济积极

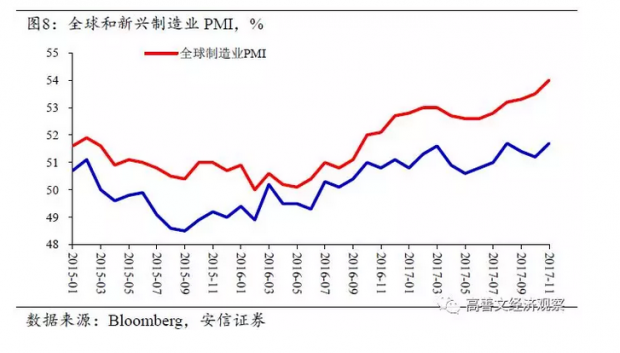

11月全球制造业PMI继续走高。分国别看,美国制造业PMI连续第二个月高位回落,欧洲连续快速走高、日本也在显著走强。新兴制造业PMI也较前月抬升,为2015年底以来最好水平。

全球制造业活动的扩张,继续对全球贸易活动提供支撑。韩国、中国大陆出口增速均有所回升。特别是就中国而言,外需高位维持,很大程度上抵消了限产对中国工业增速的压制作用。

美国方面,减税和基建方面的进展,对各方经济预期应当会继续形成支持。金融市场上,过去两旬美股强势,美债和贵金属偏弱,美元走强。新增就业数据表现极其强劲,下周加息基本确定,市场预期明年继续维持较快加息节奏。

近期韩国央行的加息,使得关于新兴加息的讨论进一步升温。就国内而言,我们认为短期跟进可能性较低。例如,实体经济以及就业市场层面距离过热仍有距离,CPI维持较低位置。金融市场去杠杆,也主要依赖金融监管政策而非单纯的加息。此外,去年以来金融去杠杆背景下,国内广谱利率水平已经有不同程度的实质性的抬升,内外利差较高,汇率水平稳定,外汇储备触底反弹,货币政策独立性提升。

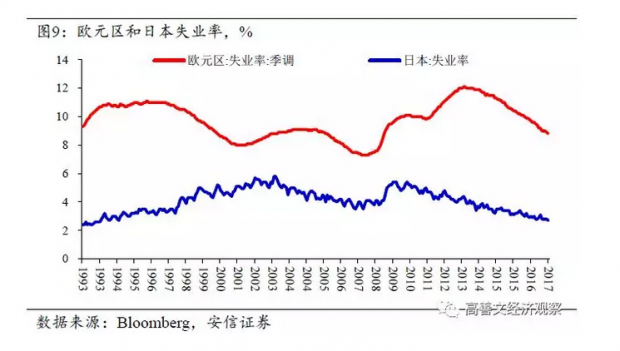

欧洲和日本经济就业市场的恢复极其显著,最新的欧元区失业率创2009年以来最低水平;日本失业率更是1994年以来最低。就业市场的恢复或趋紧,促进居民收入和消费活动,为区域经济增速的中枢提供支撑。

2017年12月09日

文章原题为:旬度经济观察(2017年12月上旬)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号