阅读:0

听报道

文 | 高善文 郭雪松

内容提要

开年以来,国内股票市场表现较强。海外发达经济体和新兴经济体股票市场同样延续了此前的强势表现。这背后,全球经济延续恢复的趋势,为全球权益市场的表现提供了基本面的支持。

近期金融监管领域政策频出,针对债券市场的各项去杠杆政策,使得长端债券收益率继续维持在较高水平。与此同时,央行实施定向将准,建立临时准备金动用安排等操作,反映了央行意图在加强业务监管的同时,稳定金融机构的预期,缓解流动性紧张的局面。这推动了短端债券特别是国开债收益率的下行,或许对权益市场的表现也有边际上的支持。

国内经济增长数据仍然稳定。12月采制造业PMI和卫星制造指数轻微走弱, 12月工业生产数据可能有轻微放缓。考虑到PPI环比增速反弹,量跌价升的数据组合继续凸显了供给侧改革和环保限产的压力。也说明,即便12月工业增加值增速稍有放缓,这一放缓也不是由需求层面走弱所驱动的。

风险提示:(1)全球经济恢复的持续性;(2)金融监管政策不确定性

一、量跌价升继续凸显环保压力

12月中采制造业PMI和卫星制造指数轻微走弱,6大发电集团耗煤量增速有所反弹。合并考虑,12月工业生产增速可能有轻微放缓,或许将打破过去几个季度季末工业增速反弹的模式。

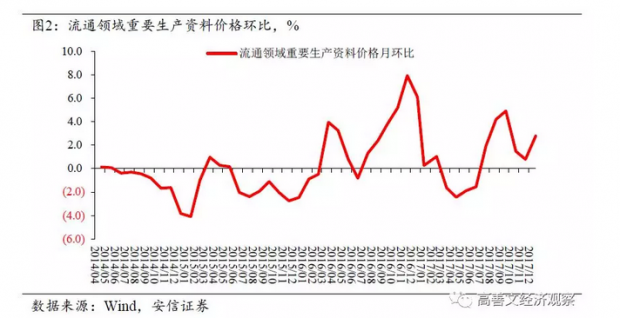

从价格层面的数据来看,水泥价格仍在上行,但涨速有所放缓;流通领域生产资料价格环比反弹,12月PPI环比增速可能也有所反弹。

量跌价升的数据组合继续凸显了供给侧改革和环保限产的压力。也说明,即便12月工业增加值增速稍有放缓,这一放缓也不是由需求层面走弱所驱动。

近期,南京、合肥、兰州等部分二线城市开始放松限购政策。在“房住不炒”的大的政策背景下,这些限购政策调整或许反映了因城施策的政策取向。事实上,对大多数城市而言,土地供应总体比较充足,面对人口流入和房价上涨压力,市场化机制可以自发做出调整,需求和供应之间的错配是短期的。但对于少数几个特大城市,人口快速流入,土地供应因为一些原因无法有效响应,需要建立市场化机制之外的补充体系。但无论是市场化的响应还是补充体系的建设,对房地产的新开工、投资,乃至对经济增长,都是偏积极的。

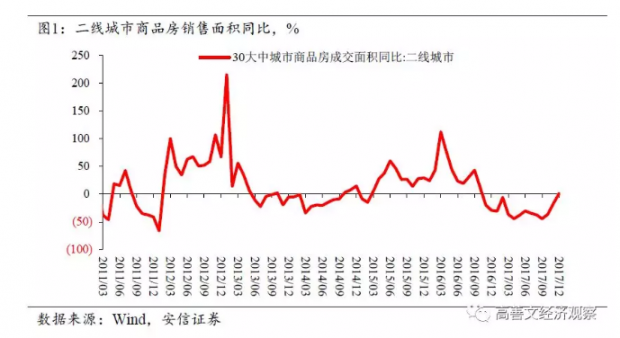

2017年11月和12月,在低基数的影响下,一线城市和二线城市的房地产销售面积增速出现回升,但三线城市的房地产销售增速仍在下滑。

本轮房地产市场的调整在一二三线城市之间有明显的时滞。三四线城市房地产市场调整开始的时间比二线城市晚2个季度左右。目前,一线城市房地产销售的调整可能已经到位,二线城市的调整也已经接近尾声。可以预计,一段时间后,三四线城市的销售也将逐步确认底部。

进一步考虑到中国的房地产市场已经完成了存货去化过程,未来随着房地产销售的触底恢复,房地产新开工和投资也将出现较大的反弹和恢复。

二、12月PPI环比反弹

12月全月,流通领域重要生产资料价格环比2.8%,比11月抬升2个百分点。结合PMI分项中原材料购进价格回升0.6个百分点至54.4,12月PPI环比增速可能略有回升。

流通领域生产资料价格的大幅反弹主要发生在12月上旬。到12月下旬,黑色金属、化工、石油天然气等领域产品价格已经明显回落,带动下旬流通领域重要生产资料价格环比重回0增长。

期货市场上,12月底至今,南华工业品指数轻微上行,主要受到能化指数的带动,工业金属指数基本稳定。

在全球经济同步恢复的背景下,海外需求好转,与外需关联更多的商品价格表现相对更强。例如,原油受到美国EIA原油库存下降和中东政局动荡带来双重利好,布伦特原油价格上行到68美金。

而中国内需相对偏弱,如果环保等限产政策稳定,并进一步考虑到企业供应层面可能的响应,这些将在提高工业生产的同时,压低和国内关系更紧密的商品价格。一段时间内PPI环比增速可能仍然在下行之中。

CPI方面,12月生猪价格略有回升,蛋价和干鲜瓜果价格环比大幅上涨,蔬菜、水产品价格跌幅收窄,合并使得12月CPI可能略有上行。

近期北美再次遭遇极寒天气,中国南方大范围降温。异常寒冷的天气可能影响蔬菜等食品价格,并在短期之内推升CPI,这与2016年年初的情况类似。

极寒天气甚至可能冲击到经济需求,例如2016年1季度美国经济的放缓似乎也与天气有关。考虑到国内经济的稳定大部分受到来自外需的支持,如果海外再次出现异常天气造成的经济增速回落,短期之内对国内经济增长的负面影响也需要留意。

但从中期来看,考虑到国内粮食库存压力,以及当前劳动力市场平稳局面,异常天气的影响即便出现也是暂时性的,2018年全年来看CPI同比仍有望维持在相对较低的水平。

三、金融监管政策频出,短端收益率下行

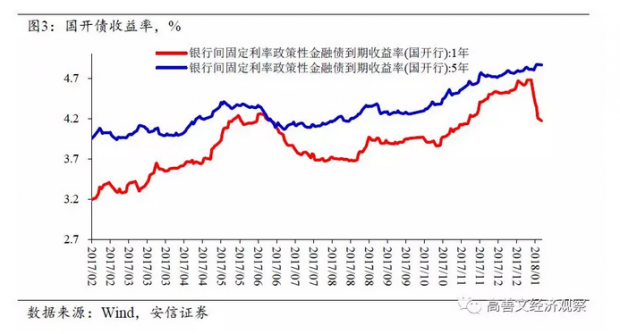

近期金融监管领域政策频出,内容涉及多项商业银行业务、债券业务、外汇业务等。此前中央经济工作会议提出,今后3年的重点工作中排序第一位的就是防控金融风险。在这一政策背景下,2018年各项加强金融监管,整顿金融秩序的举措可能贯穿全年。

长期来看,加强监管对提升经济和金融系统的稳健性有显著的作用。短期内,针对债券市场的各项去杠杆政策,使得长端债券收益率仍将维持在较高水平。

与此同时,央行也实施了定向将准,建立临时准备金动用安排等一系列操作。这体现出监管层面的政策协调,反映了央行力图在加强业务监管的同时,稳定金融机构的预期,缓解流动性紧张的局面。近期,短端债券特别是国开债收益率有所下行,回购利率、票帖利率也有回落,均与此相关。

此外,监管层面的协调也有助于在金融去杠杆的过程中减少对实体经济的冲击。

汇率市场上,央行再次调整逆周期因子,人民币汇率出现波动。

实际上,过去一年中,中国和其他新兴经济体汇率变动是一致的,人民币汇率稳定的主要力量应该并非逆周期因子。2017年,新兴市场汇率指数升值6%,人民币汇率升值的幅度仅比此略多。

在全球经济恢复的背景下,市场风险偏好提升,资本更多流向新兴经济体,是新兴经济体汇率贬值压力缓解的基本面因素。考虑到目前国内经济稳定,人民币汇率的贬值压力已经系统性缓解。即便未来没有逆周期因子作用,2018年人民币汇率或许仍将延续小幅升值的趋势。

四、海外经济仍然较强

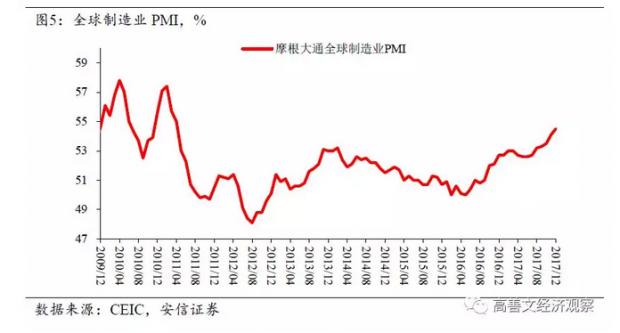

12月海外主要经济体PMI终值继续走强,显示海外经济复苏的过程仍在延续。12月全球制造业PMI录得54.5,比11月继续提升0.4个百分点。分国别看,美国Markit PMI、欧元区PMI继续提振,德国、法国PMI延续走强趋势;日本PMI录得54.0,小幅走强0.4个百分点。

海外经济恢复的势头延续,将继续对中国出口和经济增长形成支持。

预计2018年美国经济将延续扩张态势,GDP增速可能进一步提升。得益于股票和房地产价格上涨,家庭资产负债表继续改善;美元相对较弱,有利于美国竞争力;产能利用率维持在较高的水平,这些情况使得消费支出、资本支出和房地产市场将在2018年延续此前的趋势。与此同时,在通胀和金融领域仍然没有明显的不平衡状态会逆转经济恢复趋势。

欧元区经济受到劳动力市场改善的支持,经济增长仍将稳定。预计到2018年年底,欧央行将逐步缩减债券购买规模。考虑到意大利和西班牙仍有大量不良贷款的约束,缩减进程可能会较为温和。

过去2年里,海外通胀格局略有分化。发达经济体通货膨胀异常低迷,新兴经济体通胀受到少数国家(例如委内瑞拉等)货币贬值带来的恶性通胀压力。到目前,美国产出缺口持续收窄,劳动力市场的紧张正在逐步转化为工资的上升压力,预计发达经济体未来几年的通胀水平应该会温和上行。但考虑到本轮全球通胀低迷的格局或许还受到技术进步、全球化生产带来的结构性影响,总体上发达经济体的通胀上行仍然缓慢,暂时不会带来货币政策的严厉收紧。

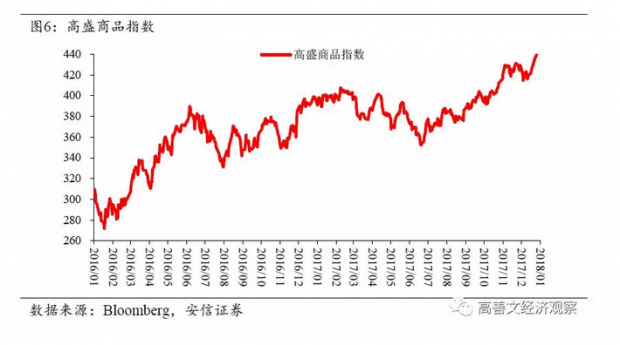

金融市场方面,全球经济恢复继续支持大宗商品价格,高盛商品指数突破了2017年底的高点,工业金属、原油价格表现较强。发达经济体和新兴经济体股票市场延续此前的强势表现。美国10年期国债收益率维持在2.47%左右,期限利差继续收窄。欧元区强势的复苏态势带动欧元逼近三年高位,德国、法国长期债券收益率略有上行。

2018年1月9日

文章原题为:旬度经济观察(2018年1月上旬)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号