贸易战靴子落地 市场大幅反弹

文 | 高善文

内容提要 中美于7月6日正式互征关税,靴子落地,短期内市场关于贸易战的不确定性消失,市场预期中美贸易摩擦不会出现失控的局面。随着风险情绪的缓解,A股、美股大幅反弹,人民币兑美元企稳走强,中国5年期主权债CDS费率显著回落,中美10年期国债收益率同步上行。 6月PPI环比走弱,PMI回落,随着供应响应的结束,量价同跌的组合显示需求走弱开始出现端倪。 随着中美贸易战靴子落地,市场未来的关注又...

文 | 高善文

内容提要 中美于7月6日正式互征关税,靴子落地,短期内市场关于贸易战的不确定性消失,市场预期中美贸易摩擦不会出现失控的局面。随着风险情绪的缓解,A股、美股大幅反弹,人民币兑美元企稳走强,中国5年期主权债CDS费率显著回落,中美10年期国债收益率同步上行。 6月PPI环比走弱,PMI回落,随着供应响应的结束,量价同跌的组合显示需求走弱开始出现端倪。 随着中美贸易战靴子落地,市场未来的关注又...

文 | 高善文

内容提要 中美于7月6日正式互征关税,靴子落地,短期内市场关于贸易战的不确定性消失,市场预期中美贸易摩擦不会出现失控的局面。随着风险情绪的缓解,A股、美股大幅反弹,人民币兑美元企稳走强,中国5年期主权债CDS费率显著回落,中美10年期国债收益率同步上行。 6月PPI环比走弱,PMI回落,随着供应响应的结束,量价同跌的组合显示需求走弱开始出现端倪。 随着中美贸易战靴子落地,市场未来的关注又...

文 | 高善文

内容提要 中美于7月6日正式互征关税,靴子落地,短期内市场关于贸易战的不确定性消失,市场预期中美贸易摩擦不会出现失控的局面。随着风险情绪的缓解,A股、美股大幅反弹,人民币兑美元企稳走强,中国5年期主权债CDS费率显著回落,中美10年期国债收益率同步上行。 6月PPI环比走弱,PMI回落,随着供应响应的结束,量价同跌的组合显示需求走弱开始出现端倪。 随着中美贸易战靴子落地,市场未来的关注又...

文 | 高善文 郭雪松

内容提要 2016年下半年开始的全球经济复苏从今年年初开始分化,美国经济保持强劲,失业率创历史低点,通胀稳步回升,美联储加快加息节奏;而欧元区经济复苏放缓,意大利西班牙政局动荡,欧央行第一次加息可能在明年夏天;日本经济同样经历减速,日央行目前仍维持购债计划,延缓货币正常化的步伐。 美国与主要发达国家在经济复苏和货币政策节奏上的差异使得美元指数持续走强,新兴市场货币承压。 ...

文 | 高善文 郭雪松

内容提要 2016年下半年开始的全球经济复苏从今年年初开始分化,美国经济保持强劲,失业率创历史低点,通胀稳步回升,美联储加快加息节奏;而欧元区经济复苏放缓,意大利西班牙政局动荡,欧央行第一次加息可能在明年夏天;日本经济同样经历减速,日央行目前仍维持购债计划,延缓货币正常化的步伐。 美国与主要发达国家在经济复苏和货币政策节奏上的差异使得美元指数持续走强,新兴市场货币承压。 ...

编者注:本文为高善文博士在临汾一中高163班(1985-1988)毕业三十周年纪念聚会暨向母校赠送文化碑石仪式上的即席演讲。 弹指一挥间,三十年过去。一路匆匆走来,总觉得自己还很年轻,可掐指一算,已接近天命之年,快到五十岁了。 张健同学告诉我,人衰老有三个特征:贪财、怕死、瞌睡少。我最近仔细对照了一下,发现这三个毛病都已经占全了。以前上大学的时候,早上十点钟还起不了床,很少有机会吃早饭;现在不管睡得多晚,早...

编者注:本文为高善文博士在临汾一中高163班(1985-1988)毕业三十周年纪念聚会暨向母校赠送文化碑石仪式上的即席演讲。 弹指一挥间,三十年过去。一路匆匆走来,总觉得自己还很年轻,可掐指一算,已接近天命之年,快到五十岁了。 张健同学告诉我,人衰老有三个特征:贪财、怕死、瞌睡少。我最近仔细对照了一下,发现这三个毛病都已经占全了。以前上大学的时候,早上十点钟还起不了床,很少有机会吃早饭;现在不管睡得多晚,早...

文 | 高善文 郭雪松

内容提要

近期公布的经济数据,工业生产情况大体稳定,PPI环比增速大幅回升。这是否意味着,供应响应的过程已经接近尾声,对PPI环比增速的压制也可能已经结束,值得留意。

未来一段时间,随着供应响应影响的结束,对经济增长需要更多关注需求层面的变化。房地产市场上,低库存成为支持房地产市场周期性回升的主要力量。1-5月,扣除不可销售部分后的房屋新开工面积与商品房销售面积持平,显示房地产市场...

文 | 高善文 郭雪松

内容提要 5月PPI环比增速触底反弹,供应响应压低工业品价格的过程似乎已经结束。随着价格的反弹,流通领域存货可能重新转入回补过程。PMI、发电耗煤、粗钢产量等进度数据积极,也显示工业生产活动仍然稳定。 经济增长稳定,工业品价格回暖,这些有助于改善周期和金融板块的盈利水平以及市场预期。 政策层面,央行扩大MLF抵押品范围,避免银行出现由于抵押品不足而难以获得流动性的情况,有助...

文 | 高善文 郭雪松

内容提要 5月PPI环比增速触底反弹,供应响应压低工业品价格的过程似乎已经结束。随着价格的反弹,流通领域存货可能重新转入回补过程。PMI、发电耗煤、粗钢产量等进度数据积极,也显示工业生产活动仍然稳定。 经济增长稳定,工业品价格回暖,这些有助于改善周期和金融板块的盈利水平以及市场预期。 政策层面,央行扩大MLF抵押品范围,避免银行出现由于抵押品不足而难以获得流动性的情况,有助...

编者按:2016年9月份,我们仔细研究了中国房地产的供求趋势和存货去化情况,认识到大量人口的持续城市化(以及2012年以后人口集中向大城市流入的转折),以及在土地供应、特别是特大城市土地供应领域的扭曲解释了房地产市场的大多数异象。基于对存货去化情况的估算,我们进一步认为到2017年晚些时候,全国范围内的房地产存货去化过程会基本结束,并将伴随大范围的房价上升压力。 这一研究在当时引起了广泛的兴趣,和许多尖锐...

编者按:2016年9月份,我们仔细研究了中国房地产的供求趋势和存货去化情况,认识到大量人口的持续城市化(以及2012年以后人口集中向大城市流入的转折),以及在土地供应、特别是特大城市土地供应领域的扭曲解释了房地产市场的大多数异象。基于对存货去化情况的估算,我们进一步认为到2017年晚些时候,全国范围内的房地产存货去化过程会基本结束,并将伴随大范围的房价上升压力。 这一研究在当时引起了广泛的兴趣,和许多尖锐...

编者按:2016年9月份,我们仔细研究了中国房地产的供求趋势和存货去化情况,认识到大量人口的持续城市化(以及2012年以后人口集中向大城市流入的转折),以及在土地供应、特别是特大城市土地供应领域的扭曲解释了房地产市场的大多数异象。基于对存货去化情况的估算,我们进一步认为到2017年晚些时候,全国范围内的房地产存货去化过程会基本结束,并将伴随大范围的房价上升压力。 这一研究在当时引起了广泛的兴趣,和许多尖锐...

编者按:2016年9月份,我们仔细研究了中国房地产的供求趋势和存货去化情况,认识到大量人口的持续城市化(以及2012年以后人口集中向大城市流入的转折),以及在土地供应、特别是特大城市土地供应领域的扭曲解释了房地产市场的大多数异象。基于对存货去化情况的估算,我们进一步认为到2017年晚些时候,全国范围内的房地产存货去化过程会基本结束,并将伴随大范围的房价上升压力。 这一研究在当时引起了广泛的兴趣,和许多尖锐...

编者按:2016年9月份,我们仔细研究了中国房地产的供求趋势和存货去化情况,认识到大量人口的持续城市化(以及2012年以后人口集中向大城市流入的转折),以及在土地供应、特别是特大城市土地供应领域的扭曲解释了房地产市场的大多数异象。基于对存货去化情况的估算,我们进一步认为到2017年晚些时候,全国范围内的房地产存货去化过程会基本结束,并将伴随大范围的房价上升压力。 这一研究在当时引起了广泛的兴趣,和许多尖锐...

编者按:2016年9月份,我们仔细研究了中国房地产的供求趋势和存货去化情况,认识到大量人口的持续城市化(以及2012年以后人口集中向大城市流入的转折),以及在土地供应、特别是特大城市土地供应领域的扭曲解释了房地产市场的大多数异象。基于对存货去化情况的估算,我们进一步认为到2017年晚些时候,全国范围内的房地产存货去化过程会基本结束,并将伴随大范围的房价上升压力。 这一研究在当时引起了广泛的兴趣,和许多尖锐...

文 | 高善文 郭雪松

内容提要 5月中采PMI回升,发电集团耗煤量增速提振,高炉开工率继续反弹,大宗商品价格稳定,水泥价格轻微上行。综合来看,5月工业生产情况仍然稳定。PMI分项中购进价格和出厂价格指数均较4月回升,暗示PPI环比增速可能将触底反弹。这些情况与我们此前的估计接近。 然而,中美贸易摩擦再次升温;国内信用风险开始蔓延为局部的流动性危机;意大利民粹主义政局增加不确定性,这些发展超出了我们在一个...

文 | 高善文 郭雪松

内容提要 5月中采PMI回升,发电集团耗煤量增速提振,高炉开工率继续反弹,大宗商品价格稳定,水泥价格轻微上行。综合来看,5月工业生产情况仍然稳定。PMI分项中购进价格和出厂价格指数均较4月回升,暗示PPI环比增速可能将触底反弹。这些情况与我们此前的估计接近。 然而,中美贸易摩擦再次升温;国内信用风险开始蔓延为局部的流动性危机;意大利民粹主义政局增加不确定性,这些发展超出了我们在一个...

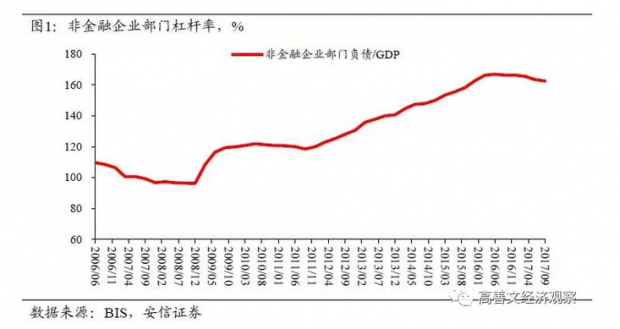

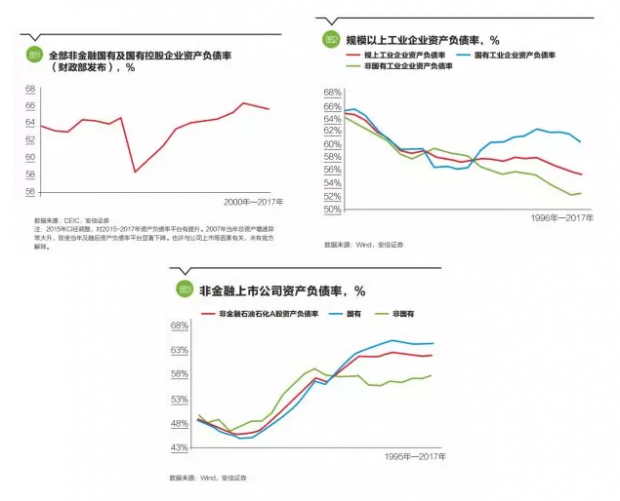

中国企业部门杠杆率在微观层面可以从资产负债率和资产周转率两个指标进行分析。本文从这两个角度分析企业部门杠杆率之谜,结果显示:负债率上升集中在国有部门,但2015年后出现下降,未来如果进一步推动国有企业去杠杆和市场化经济改革,企业部门宏观杠杆率改善基础将更加牢固。 杠杆率是讨论中国金融风险问题的重要切入点。当然,杠杆率可以从不同部门的角度进行观察,本文介绍的是中国企业部门的杠杆率,包括对变化原因的解...

中国企业部门杠杆率在微观层面可以从资产负债率和资产周转率两个指标进行分析。本文从这两个角度分析企业部门杠杆率之谜,结果显示:负债率上升集中在国有部门,但2015年后出现下降,未来如果进一步推动国有企业去杠杆和市场化经济改革,企业部门宏观杠杆率改善基础将更加牢固。 杠杆率是讨论中国金融风险问题的重要切入点。当然,杠杆率可以从不同部门的角度进行观察,本文介绍的是中国企业部门的杠杆率,包括对变化原因的解...

文 | 高善文 郭雪松

内容提要 4月经济数据平稳,生产供应的恢复延续,需求方面房地产投资仍然较强,出口和出口交货值增速稳定,经济动能维持韧性。 房地产销售同比落入负增长区间,但月度房地产市场数据波动较大,不宜过度解读。结合价格表现,4月新房和二手房价格环比涨幅扩大,显示存货偏低仍是房地产市场重要的基本面支持。这将在一段时间内支持房地产投资相对较强,此外,低存货带来的涨价预期也可能对房地产销售和...

文 | 高善文 郭雪松

内容提要 4月经济数据平稳,生产供应的恢复延续,需求方面房地产投资仍然较强,出口和出口交货值增速稳定,经济动能维持韧性。 房地产销售同比落入负增长区间,但月度房地产市场数据波动较大,不宜过度解读。结合价格表现,4月新房和二手房价格环比涨幅扩大,显示存货偏低仍是房地产市场重要的基本面支持。这将在一段时间内支持房地产投资相对较强,此外,低存货带来的涨价预期也可能对房地产销售和...

文 | 高善文

内容提要 4月中旬的报告中,我们提出,考虑到供应响应正在进入尾声,贸易摩擦出现重回多边框架的迹象,以及目前政策的内在冲突,经过几个月的调整,看起来权益市场的底部区域已经出现或者正在形成。 从新近的数据来看,4月PPI环比增速持平上月,供应响应对工业品价格的压制正在趋于结束,PPI环比增速逐步见底,将改善周期和金融板块的盈利水平和市场的盈利预期。 中美贸易摩擦的紧张局势似乎有所缓和...

文 | 高善文

内容提要 4月中旬的报告中,我们提出,考虑到供应响应正在进入尾声,贸易摩擦出现重回多边框架的迹象,以及目前政策的内在冲突,经过几个月的调整,看起来权益市场的底部区域已经出现或者正在形成。 从新近的数据来看,4月PPI环比增速持平上月,供应响应对工业品价格的压制正在趋于结束,PPI环比增速逐步见底,将改善周期和金融板块的盈利水平和市场的盈利预期。 中美贸易摩擦的紧张局势似乎有所缓和...

文 | 高善文 郭雪松

内容提要 去年底以来,工业增速回升的同时,商品价格、流通领域生产资料价格以及PPI环比等指标显著走弱,表明供应响应而非需求端变化主导了短期经济波动。 参考2017年初类似的供应响应的情形,PPI环比增速的最低点为-0.4%。今年3月,PPI环比增速已经下降到-0.2%。4月上中旬,流通领域重要生产资料价格环比重回正增长,南华工业品期货指数回升,看起来再经过一到两个月的调整,PPI环比增速的底部即将...

文 | 高善文 郭雪松

内容提要 去年底以来,工业增速回升的同时,商品价格、流通领域生产资料价格以及PPI环比等指标显著走弱,表明供应响应而非需求端变化主导了短期经济波动。 参考2017年初类似的供应响应的情形,PPI环比增速的最低点为-0.4%。今年3月,PPI环比增速已经下降到-0.2%。4月上中旬,流通领域重要生产资料价格环比重回正增长,南华工业品期货指数回升,看起来再经过一到两个月的调整,PPI环比增速的底部即将...

文 | 高善文 郭雪松

内容提要

一季度经济数据总体平稳,供应侧的反弹和房地产投资的恢复吸收了基建减速的影响,维持了工业生产的稳定。去杠杆以及由此引发的信贷紧张、再加上贸易摩擦的不确定性继续困扰市场。

应该看到,当前宏观经济政策呈现出不少内在矛盾:一方面贸易摩擦可能抑制外需,一方面去杠杆正在抑制内需;一方面去杠杆主要着眼于金融侧,引发信贷市场持续紧张的同时,债券市场流动性宽松,一方面不少基建和房地...

文 | 高善文 郭雪松

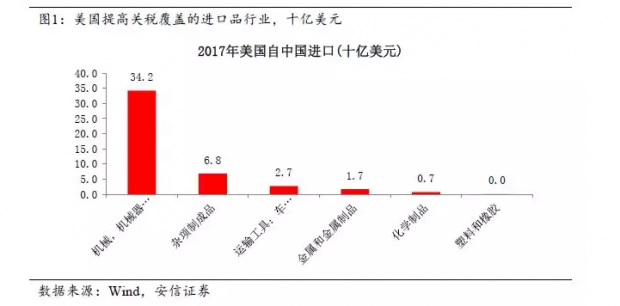

内容提要 近期,中美贸易摩擦加剧。美国对中国发起301调查的主要原因是,美国公司对中国的技术转让问题,包括美方认为的技术窃取和以技术换市场的中方行业要求。其次,美方认为的不公平的关税和中国产能过剩造成的倾销,也是争议的焦点。 习近平主席在博鳌亚洲论坛上的演讲释放了最新的扩大开放的信号,有助于在一定程度上缓和中美贸易摩擦。未来中美双方能否切实在知识产权、政府补贴、市场经济等领...

文 | 高善文 郭雪松

内容提要 近期,中美贸易摩擦加剧。美国对中国发起301调查的主要原因是,美国公司对中国的技术转让问题,包括美方认为的技术窃取和以技术换市场的中方行业要求。其次,美方认为的不公平的关税和中国产能过剩造成的倾销,也是争议的焦点。 习近平主席在博鳌亚洲论坛上的演讲释放了最新的扩大开放的信号,有助于在一定程度上缓和中美贸易摩擦。未来中美双方能否切实在知识产权、政府补贴、市场经济等领...