贸易摩擦加剧市场动荡

文 | 高善文 郭雪松

内容提要

3月下半月食品价格继续走低,预计当月CPI压力显著缓和。受供应响应与存货去化影响,再叠加近期贸易战担忧的冲击,3月流通领域生产资料价格环比跌幅可能进一步扩大。

3月议息会议美联储加息25BP。人民银行跟随,小幅上调公开市场操作利率。银行间资金面仍然维持偏宽松局面,长短端债券利率下行。但中长期看,经济基本面的改善前景与金融防风险的政策基调,预计对资金面宽松与收益率下行形成制约...

文 | 高善文 郭雪松

内容提要

3月下半月食品价格继续走低,预计当月CPI压力显著缓和。受供应响应与存货去化影响,再叠加近期贸易战担忧的冲击,3月流通领域生产资料价格环比跌幅可能进一步扩大。

3月议息会议美联储加息25BP。人民银行跟随,小幅上调公开市场操作利率。银行间资金面仍然维持偏宽松局面,长短端债券利率下行。但中长期看,经济基本面的改善前景与金融防风险的政策基调,预计对资金面宽松与收益率下行形成制约...

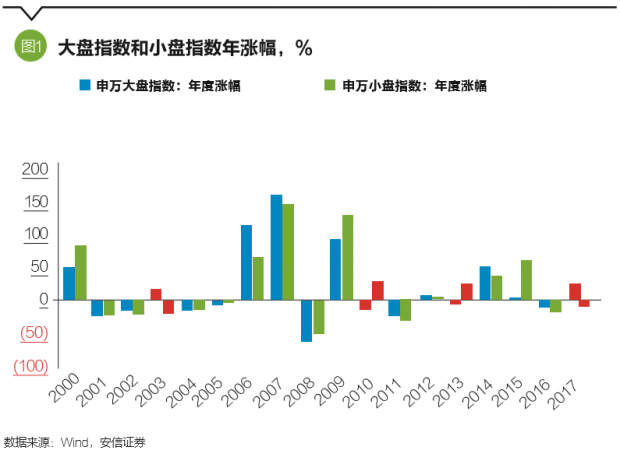

2017年A股市场上,风格的割裂十分明显。自下而上,人们找出了许多的理由,IPO常态化、并购重组审查趋严、国家队干预、监管加强、深港通等,毫无疑问,这些因素都在其中发挥了十分重要的作用。但自上而下,我们是否能够从流动性和基本面出发,为市场风格的分析提供一些有价值的视角?本文接下来进行分析。

风格的分化 首先,我们将风格的明显分化定义为大市值股票与小市值股票在比较长的时间里走势截然相反。所谓比较长...

2017年A股市场上,风格的割裂十分明显。自下而上,人们找出了许多的理由,IPO常态化、并购重组审查趋严、国家队干预、监管加强、深港通等,毫无疑问,这些因素都在其中发挥了十分重要的作用。但自上而下,我们是否能够从流动性和基本面出发,为市场风格的分析提供一些有价值的视角?本文接下来进行分析。

风格的分化 首先,我们将风格的明显分化定义为大市值股票与小市值股票在比较长的时间里走势截然相反。所谓比较长...

文 | 高善文 郭雪松

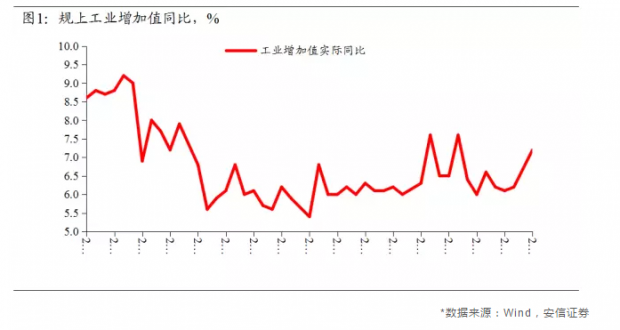

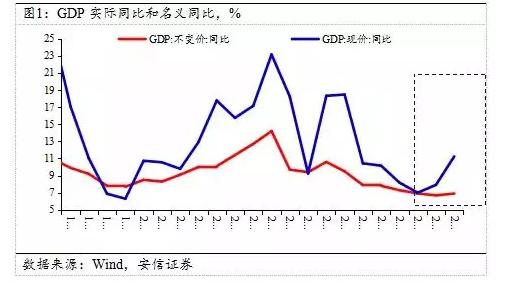

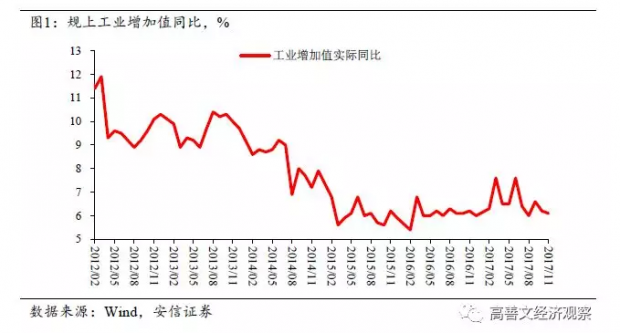

内容提要 1-2月工业增加值增速回升,粗钢等实物产量反弹;同时PPI环比增速回落,螺纹钢等库存明显堆积,量升价落的组合显示经济主要受到了供应响应的影响。参照去年上半年供应响应时的表现,今年1季度工业增速可能略低于去年上半年6.8-6.9%的水平,强于下半年6.2-6.3%的水平,受此支持经济增长仍然稳定。 需求层面,1-2月投资增速回升,主要受到房地产投资增速反弹的拉动。从销售面积、新开工增...

文 | 高善文 郭雪松

内容提要 1-2月工业增加值增速回升,粗钢等实物产量反弹;同时PPI环比增速回落,螺纹钢等库存明显堆积,量升价落的组合显示经济主要受到了供应响应的影响。参照去年上半年供应响应时的表现,今年1季度工业增速可能略低于去年上半年6.8-6.9%的水平,强于下半年6.2-6.3%的水平,受此支持经济增长仍然稳定。 需求层面,1-2月投资增速回升,主要受到房地产投资增速反弹的拉动。从销售面积、新开工增...

文 | 高善文 姚学康

内容提要

2月中国出口强劲,与内外制造业PMI的走弱背离。春节扰动可能较大,但是否存在其他一些因素,仍需要等待交货值和3月出口的验证。

2月表内信贷投放较强,但表外融资继续萎缩。1-2月社融余额同比跌破过去两年多平台水平,这对基建投资活动可能造成一定的压力。

合并考虑PPP清理、表外融资整顿以及存货影响,短期经济动能的偏弱需要认真对待。但鉴于全球基本面的改善,中国房地产市场、工业产能、...

文 | 高善文 郭雪松

内容提要

近期,随着国际原油价格转为震荡,欧元区通胀数据偏弱,海外市场对通货膨胀和央行过快加息的担忧似乎有所缓和。债券市场上,美国、德国、法国10年期国债收益率略有下降。

海外经济基本面仍然稳健,美国Markit PMI初值继续攀升。考虑到美国财政宽松和减税刺激,今年经济增长动能仍然较强。

经济基本面稳健和通胀担忧下降,使得发达经济体和新兴经济体权益市场同步反弹,VIX指数大幅回落。

国...

通过强效规则的建立,促进真正的汇率市场化机制成型 尽管在一些时候外汇储备不发生变动,央行看上去不对外汇市场交易做任何干预,但并不意味着央行对外汇市场不产生影响。央行拥有海量外汇储备,可以发行货币,还可以随时改变交易规则和管理制度,同时还能看透交易商的底牌,堪称外汇交易和价格形成的神祗。在这样的市场中,央行可能会在市场趋势不符合其意图的情况下随时干预,而且有足够的能力干预。对所有市场参与者而言,...

通过强效规则的建立,促进真正的汇率市场化机制成型 尽管在一些时候外汇储备不发生变动,央行看上去不对外汇市场交易做任何干预,但并不意味着央行对外汇市场不产生影响。央行拥有海量外汇储备,可以发行货币,还可以随时改变交易规则和管理制度,同时还能看透交易商的底牌,堪称外汇交易和价格形成的神祗。在这样的市场中,央行可能会在市场趋势不符合其意图的情况下随时干预,而且有足够的能力干预。对所有市场参与者而言,...

文 | 高善文 姚学康

内容提要

通胀预期升温,引发对联储快节奏加息的担忧,可能是此轮美国股债双弱背后重要的催化剂。权益市场下跌过程中,高频杠杆交易的止损和趋势追随策略,似乎显著放大了指数的跌幅,并使得恐慌情绪迅速波及其他主要市场。

美股下跌在多大程度上形成对此前高估值的显著修正,在多大程度上形成熊市,可能部分地取决于市场下跌对经济的影响和随后通胀趋势的变化,需要继续观察。目前来看市场正在修正...

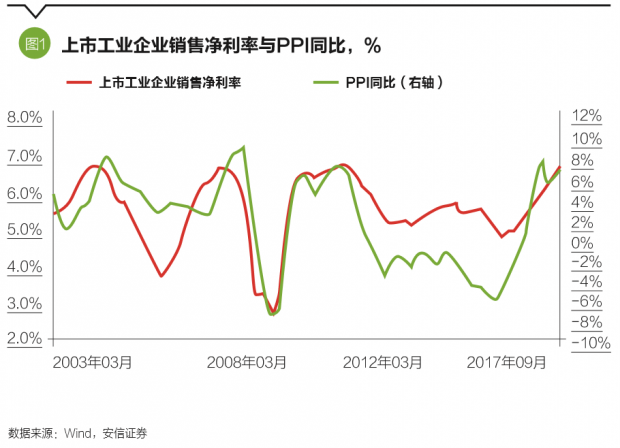

当前工业品出厂价格指数(PPI)和工业企业毛利率均处于历史最高水平附近,未来高位回落,向历史合理水平回归,是大概率事件;但考虑到资产的缓慢增长,未来资产周转率的回升仍然是可期待的,待毛利率下行拖累结束以后,其对企业利润增长以及市场基本面的支持作用将重新显现出来。

资产周转率的研判 2017年第三季度的上市工业企业销售净利率已经回升至历史最高水平。与此相对应的是,PPI环比同比也处在历史最高点附近。...

当前工业品出厂价格指数(PPI)和工业企业毛利率均处于历史最高水平附近,未来高位回落,向历史合理水平回归,是大概率事件;但考虑到资产的缓慢增长,未来资产周转率的回升仍然是可期待的,待毛利率下行拖累结束以后,其对企业利润增长以及市场基本面的支持作用将重新显现出来。

资产周转率的研判 2017年第三季度的上市工业企业销售净利率已经回升至历史最高水平。与此相对应的是,PPI环比同比也处在历史最高点附近。...

文 | 高善文 郭雪松

内容提要

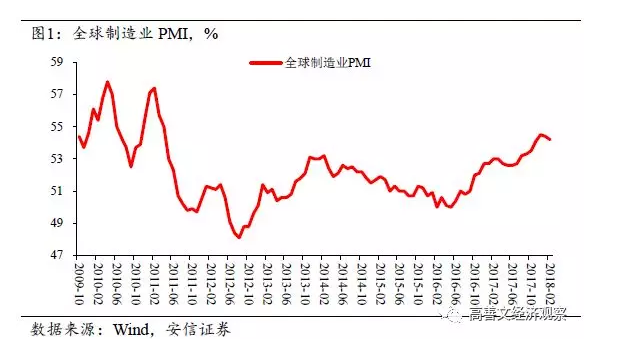

1月发达经济体PMI初值总体良好,全球经济改善的势头仍在延续,在油价上涨的刺激下,通胀担忧上升,债券下跌。

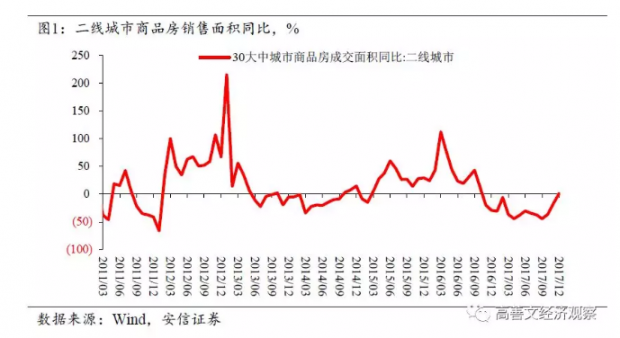

去年4季度,一二线城市房地产销售增速和价格环比出现触底回升,显示一二线城市的房地产市场调整可能已经接近尾声;三四线房地产市场在继续调整和减速。从历史模式看,一二线城市的调整节奏对三四线城市具有一定的领先和指向意义,其近期趋势值得认真关注。

受美元指数下跌影响,年...

文 | 高善文 姚学康

内容提要

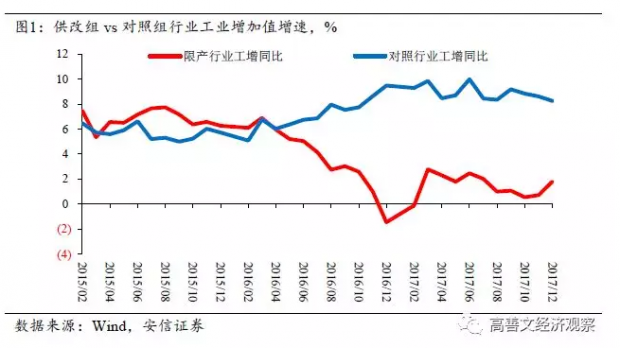

尽管有供改和环保限产影响,以及房地产基建边际走弱的拖累,2017年中国GDP增速仍录得6.9%,较上年反弹0.2个百分点。中国出口增速的显著回升,在其中发挥了最为关键的作用。

往后看,即便制造业投资的连续加速暂难出现,在出口、消费和房地产乐观走势的支持下,经济周期性的恢复仍有望延续。中短期,关注PPP规范和地方债务整顿,以及取暖季限产结束后供应响应的影响。

12月M2同比8.2%,创...

文 | 高善文 姚学康

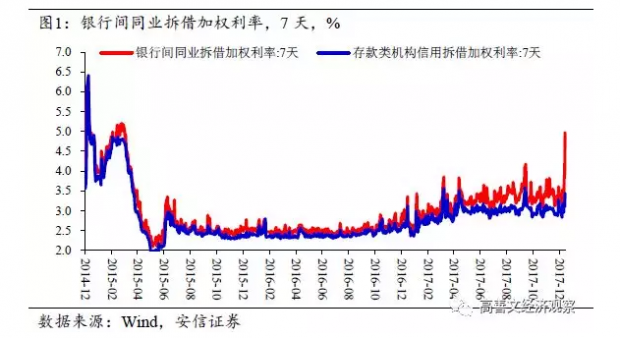

内容提要 临近年末,银行间市场流动性明显收紧,资金利率与短端债券收益率大幅上行,幅度明显高于过往的年末水平。金融去杠杆和资管市场整顿可能在其中产生了不可忽视的影响,这对央行和金融机构的流动性管理带来挑战。从中央经济工作会议对明年的定调和安排来看,围绕防控和化解系统性风险,偏紧和波动更大的流动性状况将在较长时间内延续,并继续拖累其他市场。 由于美元走弱、国内经济改...

文 | 高善文 姚学康

内容提要 临近年末,银行间市场流动性明显收紧,资金利率与短端债券收益率大幅上行,幅度明显高于过往的年末水平。金融去杠杆和资管市场整顿可能在其中产生了不可忽视的影响,这对央行和金融机构的流动性管理带来挑战。从中央经济工作会议对明年的定调和安排来看,围绕防控和化解系统性风险,偏紧和波动更大的流动性状况将在较长时间内延续,并继续拖累其他市场。 由于美元走弱、国内经济改...

文 | 高善文 姚学康

内容摘要 尽管有供改和环保限产影响,以及房地产基建边际走弱的拖累,2017年中国GDP增速仍录得6.9%,较上年反弹0.2个百分点。中国出口增速的显著回升,在其中发挥了最为关键的作用。 往后看,即便制造业投资的连续加速暂难出现,在出口、消费和房地产乐观走势的支持下,经济周期性的恢复仍有望延续。中短期,关注PPP规范和地方债务整顿,以及取暖季限产结束后供应响应的影响。 12月M2...

文 | 高善文 姚学康

内容摘要 尽管有供改和环保限产影响,以及房地产基建边际走弱的拖累,2017年中国GDP增速仍录得6.9%,较上年反弹0.2个百分点。中国出口增速的显著回升,在其中发挥了最为关键的作用。 往后看,即便制造业投资的连续加速暂难出现,在出口、消费和房地产乐观走势的支持下,经济周期性的恢复仍有望延续。中短期,关注PPP规范和地方债务整顿,以及取暖季限产结束后供应响应的影响。 12月M2...

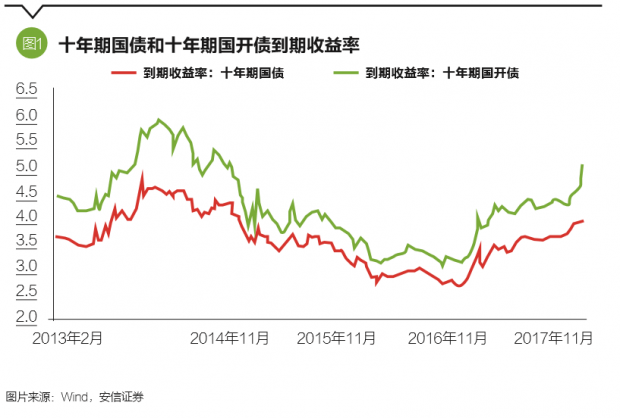

近期以十年期国债、国开债为代表的长期利率债,收益率出现连续快速上行,主要股票指数维持强势等现象引发关注。笔者认为,一系列长周期压制因素的系统性消解,房地产市场、汇率、制造业投资及全球经济等各个层面取得积极进展,带来了各方对于中长期经济前景预期的改变,引发“定价锚”漂移。 10月以来,在短期债券利率水平大体稳定、内外经济数据和政策环境没有明显不利变化的背景下,以十年期国债、国开债为代表的长期利率债...

近期以十年期国债、国开债为代表的长期利率债,收益率出现连续快速上行,主要股票指数维持强势等现象引发关注。笔者认为,一系列长周期压制因素的系统性消解,房地产市场、汇率、制造业投资及全球经济等各个层面取得积极进展,带来了各方对于中长期经济前景预期的改变,引发“定价锚”漂移。 10月以来,在短期债券利率水平大体稳定、内外经济数据和政策环境没有明显不利变化的背景下,以十年期国债、国开债为代表的长期利率债...

文 | 高善文 郭雪松

内容提要 开年以来,国内股票市场表现较强。海外发达经济体和新兴经济体股票市场同样延续了此前的强势表现。这背后,全球经济延续恢复的趋势,为全球权益市场的表现提供了基本面的支持。 近期金融监管领域政策频出,针对债券市场的各项去杠杆政策,使得长端债券收益率继续维持在较高水平。与此同时,央行实施定向将准,建立临时准备金动用安排等操作,反映了央行意图在加强业务监管的同时,...

文 | 高善文 郭雪松

内容提要 开年以来,国内股票市场表现较强。海外发达经济体和新兴经济体股票市场同样延续了此前的强势表现。这背后,全球经济延续恢复的趋势,为全球权益市场的表现提供了基本面的支持。 近期金融监管领域政策频出,针对债券市场的各项去杠杆政策,使得长端债券收益率继续维持在较高水平。与此同时,央行实施定向将准,建立临时准备金动用安排等操作,反映了央行意图在加强业务监管的同时,...

文 | 高善文 姚学康

内容提要 全球景气改善、外需恢复,为中国经济提供关键支持。11月中国出口同比大幅回升至12.9%,为4月以来的最好水平。 11月PPI环比小幅回落,同比5.8%受基数影响降幅较大。未来供应继续响应,驱动毛利率向合理水平回归是大概率事件,但供改和环保政策继续对供应节奏产生关键影响。当月食品涨势温和,CPI同比1.7%,仍处于较低水平。 在关于领涨板块估值透支的争论之中,近期权重板块转...

文 | 高善文 姚学康

内容提要 全球景气改善、外需恢复,为中国经济提供关键支持。11月中国出口同比大幅回升至12.9%,为4月以来的最好水平。 11月PPI环比小幅回落,同比5.8%受基数影响降幅较大。未来供应继续响应,驱动毛利率向合理水平回归是大概率事件,但供改和环保政策继续对供应节奏产生关键影响。当月食品涨势温和,CPI同比1.7%,仍处于较低水平。 在关于领涨板块估值透支的争论之中,近期权重板块转...

文 | 高善文 郭雪松

内容提要 此前公布的11月经济数据显示,环保等政策对高耗能行业生产的限制比较突出,电厂耗煤量同比显著回落,公用事业增加值增速也有较大下滑。与此同时,11月非金属矿业增加值回升,水泥产量大幅提振,显示11月水泥价格的大幅上行,不仅仅受到了限产政策的影响,或许也有此前因会议停滞的工程集中恢复的影响。 需求层面,考虑到房地产和基建投资弱势,未来一段时间经济内需仍然偏弱。但海...

文 | 高善文 郭雪松

内容提要 此前公布的11月经济数据显示,环保等政策对高耗能行业生产的限制比较突出,电厂耗煤量同比显著回落,公用事业增加值增速也有较大下滑。与此同时,11月非金属矿业增加值回升,水泥产量大幅提振,显示11月水泥价格的大幅上行,不仅仅受到了限产政策的影响,或许也有此前因会议停滞的工程集中恢复的影响。 需求层面,考虑到房地产和基建投资弱势,未来一段时间经济内需仍然偏弱。但海...