走进新时代 | 2018年度投资策略会报告

本文根据高善文博士2017年12月13日在安信证券2018年度投资策略会(深圳)演讲内容整理形成。

内容摘要 本文讨论了四个方面的内容。 在经济增长部分,我们强调,2016年6月份以来,全球经济转入周期性恢复,这提升了中国的出口,拉动中国经济超过1个百分点的加速;由于同期供给侧改革对经济活动的抑制,中国在增长率层面的改善相对轻微;但这两方面的因素都大幅推高了工业品价格,改善了企业盈利。目前来看,全球...

本文根据高善文博士2017年12月13日在安信证券2018年度投资策略会(深圳)演讲内容整理形成。

内容摘要 本文讨论了四个方面的内容。 在经济增长部分,我们强调,2016年6月份以来,全球经济转入周期性恢复,这提升了中国的出口,拉动中国经济超过1个百分点的加速;由于同期供给侧改革对经济活动的抑制,中国在增长率层面的改善相对轻微;但这两方面的因素都大幅推高了工业品价格,改善了企业盈利。目前来看,全球...

本文根据高善文博士2017年12月13日在安信证券2018年度投资策略会(深圳)演讲内容整理形成。

内容摘要 本文讨论了四个方面的内容。 在经济增长部分,我们强调,2016年6月份以来,全球经济转入周期性恢复,这提升了中国的出口,拉动中国经济超过1个百分点的加速;由于同期供给侧改革对经济活动的抑制,中国在增长率层面的改善相对轻微;但这两方面的因素都大幅推高了工业品价格,改善了企业盈利。目前来看,全球...

本文根据高善文博士2017年12月13日在安信证券2018年度投资策略会(深圳)演讲内容整理形成。

内容摘要 本文讨论了四个方面的内容。 在经济增长部分,我们强调,2016年6月份以来,全球经济转入周期性恢复,这提升了中国的出口,拉动中国经济超过1个百分点的加速;由于同期供给侧改革对经济活动的抑制,中国在增长率层面的改善相对轻微;但这两方面的因素都大幅推高了工业品价格,改善了企业盈利。目前来看,全球...

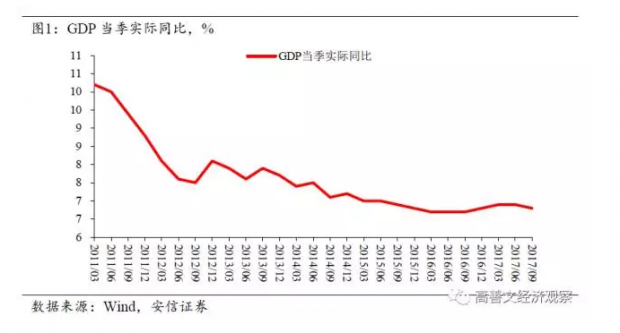

2017年第三季度,中国国内生产总值(GDP)实际同比增长6.8%,连续九个季度运行在6.7%~6.9%的区间,保持中高速增长。这期间,特别是2016年以来,供给侧改革和环保限产无疑对总产出形成了抑制,但经济增速仍然大体稳定,表现出非常好的韧性,背后关键的支撑力量来源于哪里?本文对此进行分析。

供给侧改革和环保限产抑制产出 其中一种理解比较简单直观,认为供给侧改革和环保限产,提振了价格,提升了企业生产的积极性...

2017年第三季度,中国国内生产总值(GDP)实际同比增长6.8%,连续九个季度运行在6.7%~6.9%的区间,保持中高速增长。这期间,特别是2016年以来,供给侧改革和环保限产无疑对总产出形成了抑制,但经济增速仍然大体稳定,表现出非常好的韧性,背后关键的支撑力量来源于哪里?本文对此进行分析。

供给侧改革和环保限产抑制产出 其中一种理解比较简单直观,认为供给侧改革和环保限产,提振了价格,提升了企业生产的积极性...

文 | 高善文 郭雪松

内容提要 受中国环保限产加码和全球景气继续提升等因素影响,商品价格止跌回升,流通领域生产资料价格也在中旬出现反弹,这一趋势值得注意,并可能在短期内改善周期板块的基本面。 观察限产板块和非限产板块的工业数据,其增速走势继续分化,显示外部环境的改善增强了经济的韧性,并大致对冲了限产和内需减速的影响。 随着对前期领涨板块估值透支的争论,股票市场转入调整,但观察全球...

文 | 高善文 郭雪松

内容提要 受中国环保限产加码和全球景气继续提升等因素影响,商品价格止跌回升,流通领域生产资料价格也在中旬出现反弹,这一趋势值得注意,并可能在短期内改善周期板块的基本面。 观察限产板块和非限产板块的工业数据,其增速走势继续分化,显示外部环境的改善增强了经济的韧性,并大致对冲了限产和内需减速的影响。 随着对前期领涨板块估值透支的争论,股票市场转入调整,但观察全球...

文 | 高善文 姚学康

内容提要 10月工增同比回落,很大程度上受到会议期间停工限产的拖累。 停工限产对工业品价格的推升作用有所减弱,表现为9月中旬以来流通领域生产资料价格环比涨幅持续收窄,以及A股周期类板块的相应调整。受益于消费、金融等板块的支撑以及中长期经济景气前景的改观,A股指数总体上仍然维持强势。 10月新增信贷略弱于预期,社融余额同比持平,但M2同比进一步下滑。货币信贷裂口继续扩...

文 | 高善文 姚学康

内容提要 10月工增同比回落,很大程度上受到会议期间停工限产的拖累。 停工限产对工业品价格的推升作用有所减弱,表现为9月中旬以来流通领域生产资料价格环比涨幅持续收窄,以及A股周期类板块的相应调整。受益于消费、金融等板块的支撑以及中长期经济景气前景的改观,A股指数总体上仍然维持强势。 10月新增信贷略弱于预期,社融余额同比持平,但M2同比进一步下滑。货币信贷裂口继续扩...

11月2日上午,安信证券首席经济学家高善文在2017(第十一届)中国钢铁原燃料市场高峰论坛做专题演讲,以下是演讲摘录: 海外有一个同行讲,最重要的事情是中国的房地产市场支撑了全球商品市场最大的需求。中国房地产市场下一步的演化对于恢复全球经济的强度和方向,将会产生影响,尽管这一影响迄今为止还不太明显。我们简单地评估一下中国房地产的情况。我们知道中国的供给侧改革有很多的口号,其中一个就是要去库存,重要的...

11月2日上午,安信证券首席经济学家高善文在2017(第十一届)中国钢铁原燃料市场高峰论坛做专题演讲,以下是演讲摘录: 海外有一个同行讲,最重要的事情是中国的房地产市场支撑了全球商品市场最大的需求。中国房地产市场下一步的演化对于恢复全球经济的强度和方向,将会产生影响,尽管这一影响迄今为止还不太明显。我们简单地评估一下中国房地产的情况。我们知道中国的供给侧改革有很多的口号,其中一个就是要去库存,重要的...

文 | 高善文 郭雪松

内容提要 近期大类资产市场的表现似乎显示,市场对长期经济前景的看法正在逐步修正。 股票市场上,尽管短期国内经济数据走弱,PPI环比见顶回落,大宗商品价格回调,周期板块跟随调整,但权益市场维持强势格局。 债券市场上,在市场流动性总体平稳的背景下,以十年期国债为代表的长期利率债收益率大幅上升,收益率曲线明显陡峭化,显示市场对长期经济增长前景的看法主导了收益率的上行...

文 | 高善文 郭雪松

内容提要 近期大类资产市场的表现似乎显示,市场对长期经济前景的看法正在逐步修正。 股票市场上,尽管短期国内经济数据走弱,PPI环比见顶回落,大宗商品价格回调,周期板块跟随调整,但权益市场维持强势格局。 债券市场上,在市场流动性总体平稳的背景下,以十年期国债为代表的长期利率债收益率大幅上升,收益率曲线明显陡峭化,显示市场对长期经济增长前景的看法主导了收益率的上行...

文 | 高善文 姚学康

内容提要 进入10月份以来,在信用债和短期债券的利率水平大体稳定,内外经济数据和政策环境没有明显不利变化的背景下,以十年期国债为代表的长期利率债收益率连续快速上升,引发了市场的普遍困惑和焦虑,并出现各种临时性解释;同样值得注意的是,在商品价格回调、PPI环比见顶回落和短期国内经济数据开始走弱的背景下,尽管周期板块跟随调整,但主要股票指数仍然出现快速上涨。 我们倾向于认...

文 | 高善文 姚学康

内容提要 进入10月份以来,在信用债和短期债券的利率水平大体稳定,内外经济数据和政策环境没有明显不利变化的背景下,以十年期国债为代表的长期利率债收益率连续快速上升,引发了市场的普遍困惑和焦虑,并出现各种临时性解释;同样值得注意的是,在商品价格回调、PPI环比见顶回落和短期国内经济数据开始走弱的背景下,尽管周期板块跟随调整,但主要股票指数仍然出现快速上涨。 我们倾向于认...

文 | 高善文 郭雪松

内容提要 10月18日,中国共产党第十九次全国代表大会召开,习近平在报告中强调“中国特色社会主义进入新时代”的判断。理解“新时代”是把握未来政策取向及相关投资机会的核心。 3季度GDP增速如期走弱。9月房地产销售和新开工增速快速下行,显示房地产短周期回落的趋势仍在延续。未来一段时间,国内经济一方面受到房地产和基建投资较弱的拖累,另一方面受到海外经济恢复带来的出口增长支持。...

文 | 高善文 郭雪松

内容提要 10月18日,中国共产党第十九次全国代表大会召开,习近平在报告中强调“中国特色社会主义进入新时代”的判断。理解“新时代”是把握未来政策取向及相关投资机会的核心。 3季度GDP增速如期走弱。9月房地产销售和新开工增速快速下行,显示房地产短周期回落的趋势仍在延续。未来一段时间,国内经济一方面受到房地产和基建投资较弱的拖累,另一方面受到海外经济恢复带来的出口增长支持。...

文 | 高善文、郭雪松

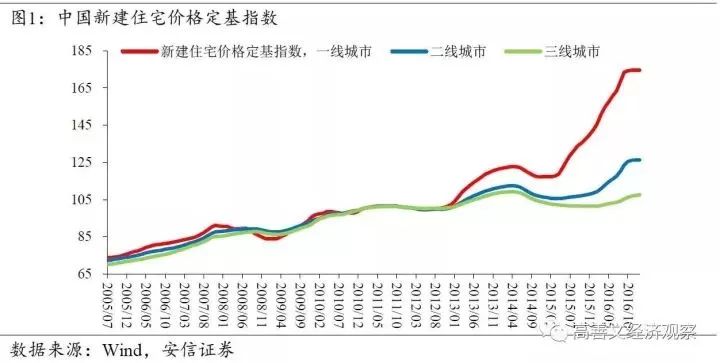

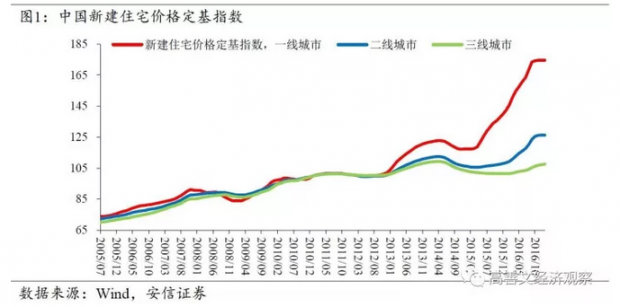

进入本世纪以来,中国的城市化进程开始加速。在十几年的时间里,数以亿计的人口迁入城市,并定居下来,实现了生活水平的巨大提高,并在这一过程中创造了前所未见的经济繁荣。

在这一背景下,中国城市的房地产价格开始普遍上升,并在后期出现巨大分化。尽管中国仍然是一个中高收入国家,但北京上海等一线城市的房屋价格却已赶上和超过许多高收入国家的水平,引发对于房地产泡沫的深切忧虑,并造成代际...

文 | 高善文 郭雪松

编者按: 2016年底,我们在年度策略会后发布了题为《

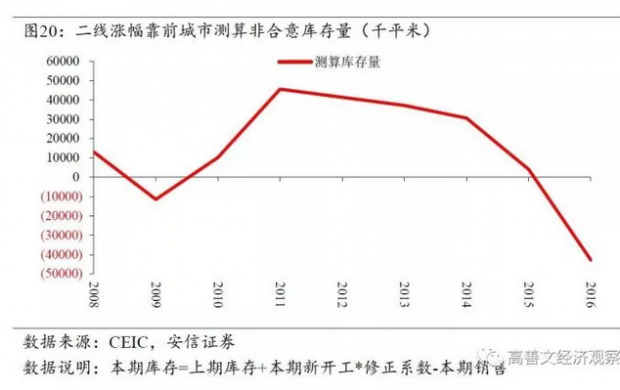

守望春华》的研究报告。报告的第一部分详细阐述了我们对中国房地产市场需求来源、土地供给的影响,以及库存调整进程的看法。 在《守望春华》报告中,我们提出了房地产库存去化接近完成的判断,引起了市场比较多的讨论。时至今日,越来越多的城市出台了限购限贷政策,越来越多的市场投资者注意和认识到,制约市场多年的房地产库存问题已...

文 | 高善文 郭雪松

编者按: 2016年底,我们在年度策略会后发布了题为《

守望春华》的研究报告。报告的第一部分详细阐述了我们对中国房地产市场需求来源、土地供给的影响,以及库存调整进程的看法。 在《守望春华》报告中,我们提出了房地产库存去化接近完成的判断,引起了市场比较多的讨论。时至今日,越来越多的城市出台了限购限贷政策,越来越多的市场投资者注意和认识到,制约市场多年的房地产库存问题已...

文 | 高善文 郭雪松

编者按: 2016年底,我们在年度策略会后发布了题为《

守望春华》的研究报告。报告的第一部分详细阐述了我们对中国房地产市场需求来源、土地供给的影响,以及库存调整进程的看法。 在《

守望春华》报告中,我们提出了房地产库存去化接近完成的判断,引起了市场比较多的讨论。时至今日,越来越多的城市出台了限购限贷政策,越来越多的市场投资者注意和认识到,制约市场多年的房地产库存问题...

文 | 高善文 郭雪松

编者按: 2016年底,我们在年度策略会后发布了题为《

守望春华》的研究报告。报告的第一部分详细阐述了我们对中国房地产市场需求来源、土地供给的影响,以及库存调整进程的看法。 在《

守望春华》报告中,我们提出了房地产库存去化接近完成的判断,引起了市场比较多的讨论。时至今日,越来越多的城市出台了限购限贷政策,越来越多的市场投资者注意和认识到,制约市场多年的房地产库存问题...

文 | 高善文 郭雪松

编者按:2016年底,我们在年度策略会后发布了题为《

守望春华》的研究报告。报告的第一部分详细阐述了我们对中国房地产市场需求来源、土地供给的影响,以及库存调整进程的看法。 在《

守望春华》报告中,我们提出了房地产库存去化接近完成的判断,引起了市场比较多的讨论。时至今日,越来越多的城市出台了限购限贷政策,越来越多的市场投资者注意和认识到,制约市场多年的房地产库存问题已经取得...

文 | 高善文 郭雪松

编者按:2016年底,我们在年度策略会后发布了题为《

守望春华》的研究报告。报告的第一部分详细阐述了我们对中国房地产市场需求来源、土地供给的影响,以及库存调整进程的看法。 在《

守望春华》报告中,我们提出了房地产库存去化接近完成的判断,引起了市场比较多的讨论。时至今日,越来越多的城市出台了限购限贷政策,越来越多的市场投资者注意和认识到,制约市场多年的房地产库存问题已经取得...

文 | 高善文 姚学康

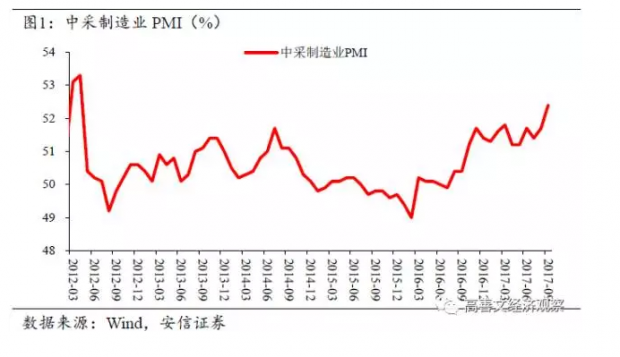

内容提要 9月中采制造业PMI反弹,并创2012年下半年以来最好水平。环保督查过后企业生产一定程度的恢复,以及工作日扰动,对PMI走高可能有所贡献;但从外围PMI的同步回升来看,全球工业和贸易恢复的影响似乎更为关键。 9月PPI环比大概率维持强势。但从更高频数据来看,PPI环比高点应该已经出现。工业品价格高位回落,对周期板块毛利率以及指数预计形成一定的拖累,但由于内外经济基本面的系统...

文 | 高善文 姚学康

内容提要 9月中采制造业PMI反弹,并创2012年下半年以来最好水平。环保督查过后企业生产一定程度的恢复,以及工作日扰动,对PMI走高可能有所贡献;但从外围PMI的同步回升来看,全球工业和贸易恢复的影响似乎更为关键。 9月PPI环比大概率维持强势。但从更高频数据来看,PPI环比高点应该已经出现。工业品价格高位回落,对周期板块毛利率以及指数预计形成一定的拖累,但由于内外经济基本面的系统...

2013年的“钱荒”,导致金融市场广谱利率的攀升和社会融资量的下滑,这是随后总需求超预期大幅下滑的关键因素之一,或者说至少是促成这一转折的重要催化剂。此轮金融去杠杆同样带来了广谱利率的走高,但迄今社会融资规模的下降不明显。这可能与清理整顿更多地集中在“虚拟经济”领域以及实体经济动能韧性的增强有关,同时也表明此轮金融去杠杆对经济活动造成的冲击有望更为温和。即便如此,其给未来两三个季度经济和市场带来的风险...

2013年的“钱荒”,导致金融市场广谱利率的攀升和社会融资量的下滑,这是随后总需求超预期大幅下滑的关键因素之一,或者说至少是促成这一转折的重要催化剂。此轮金融去杠杆同样带来了广谱利率的走高,但迄今社会融资规模的下降不明显。这可能与清理整顿更多地集中在“虚拟经济”领域以及实体经济动能韧性的增强有关,同时也表明此轮金融去杠杆对经济活动造成的冲击有望更为温和。即便如此,其给未来两三个季度经济和市场带来的风险...

文 | 高善文 郭雪松

内容提要 9月初以来,大宗商品期货价格大幅回落。中旬,流通领域重要生产资料价格涨幅开始收窄。黑色、有色、化工等领域价格同步回落。看起来,本轮PPI环比增速的高点已经出现。 尽管供应层面的响应并不明显,高毛利暂未驱动企业恢复生产,但需求层面房地产市场逐步走弱,以及前期补库存力量的消退,可能是驱动近来工业品价格回落的主要力量。 未来一段时间PPI环比增速可能回落至0附近...

文 | 高善文 郭雪松

内容提要 9月初以来,大宗商品期货价格大幅回落。中旬,流通领域重要生产资料价格涨幅开始收窄。黑色、有色、化工等领域价格同步回落。看起来,本轮PPI环比增速的高点已经出现。 尽管供应层面的响应并不明显,高毛利暂未驱动企业恢复生产,但需求层面房地产市场逐步走弱,以及前期补库存力量的消退,可能是驱动近来工业品价格回落的主要力量。 未来一段时间PPI环比增速可能回落至0附近...

文 | 高善文 姚学康

一、8月供应受限量跌价升 8月工增同比6%,较7月回落0.4个百分点,低于市场普遍预期,采掘和公用事业是主要拖累,制造业增速大体持平。 当月PPI环比0.9%,较7月大幅度走高0.7个百分点,显著高于市场预期。物量方面,7-8月以来,原煤、焦炭、水泥、玻璃、有色金属等领域,均不同程度出现了产量的下滑和价格的强势上涨。 工增弱于预期、价格强于预期,清楚地显示,尽管需求端力量同样存...

文 | 高善文 姚学康

一、8月供应受限量跌价升 8月工增同比6%,较7月回落0.4个百分点,低于市场普遍预期,采掘和公用事业是主要拖累,制造业增速大体持平。 当月PPI环比0.9%,较7月大幅度走高0.7个百分点,显著高于市场预期。物量方面,7-8月以来,原煤、焦炭、水泥、玻璃、有色金属等领域,均不同程度出现了产量的下滑和价格的强势上涨。 工增弱于预期、价格强于预期,清楚地显示,尽管需求端力量同样存...

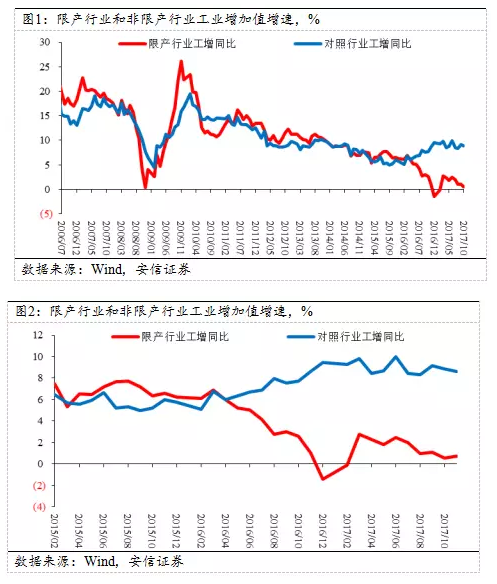

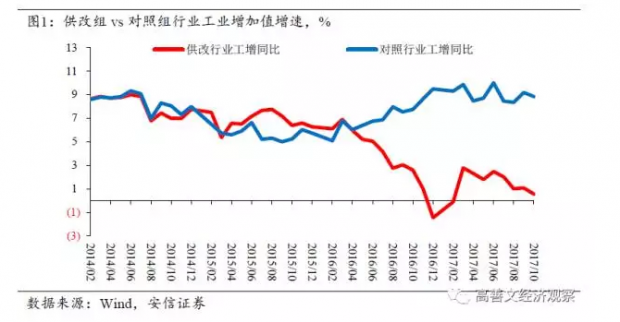

文 | 高善文 郭雪松

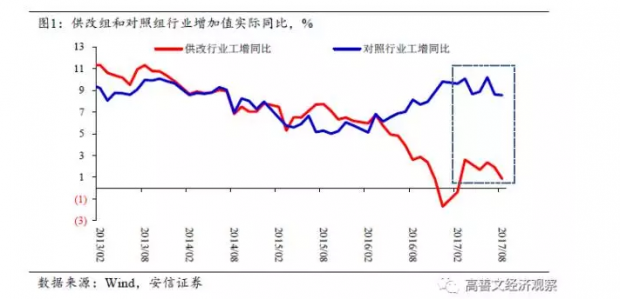

内容提要 为了定量地衡量供给侧改革、环保等政策对经济的影响,从而对经济增长的数据做出更合理的解读。我们将工业增加值数据分为两组,一组是受到供给侧改革影响的行业,另一组是受到政策影响较小的对照组。 2015年以前,两组行业工业增速变化方向始终相同,幅度大体接近。2016年供给侧改革实施后,两组行业工增增速出现方向性背离,背离程度在历史上从未出现过,清晰的显示了供给侧改革对...

文 | 高善文 郭雪松

内容提要 为了定量地衡量供给侧改革、环保等政策对经济的影响,从而对经济增长的数据做出更合理的解读。我们将工业增加值数据分为两组,一组是受到供给侧改革影响的行业,另一组是受到政策影响较小的对照组。 2015年以前,两组行业工业增速变化方向始终相同,幅度大体接近。2016年供给侧改革实施后,两组行业工增增速出现方向性背离,背离程度在历史上从未出现过,清晰的显示了供给侧改革对...