债券市场压力缓和 “债灾”基础仍在

文 | 高善文 郭雪松

内容提要 12月21日以来,在监管部门的协调下,国海证券“假章门”事件的解决取得一定进展。央行及时干预,保障流动性供给,为影子体系承担起最后贷款人的角色。债券市场面临的压力有所缓解,收益率水平明显回落。 本次债券市场急剧调整,表面上是一次内外宏观因素叠加引发的基本面熊市。但从内在机理看,这本质上是一次商业银行在同业科目下,对非银金融机构的大规模挤提而导致的严重的流动...

文 | 高善文 郭雪松

内容提要 12月21日以来,在监管部门的协调下,国海证券“假章门”事件的解决取得一定进展。央行及时干预,保障流动性供给,为影子体系承担起最后贷款人的角色。债券市场面临的压力有所缓解,收益率水平明显回落。 本次债券市场急剧调整,表面上是一次内外宏观因素叠加引发的基本面熊市。但从内在机理看,这本质上是一次商业银行在同业科目下,对非银金融机构的大规模挤提而导致的严重的流动...

文 | 高善文 郭雪松

内容提要 12月21日以来,在监管部门的协调下,国海证券“假章门”事件的解决取得一定进展。央行及时干预,保障流动性供给,为影子体系承担起最后贷款人的角色。债券市场面临的压力有所缓解,收益率水平明显回落。 本次债券市场急剧调整,表面上是一次内外宏观因素叠加引发的基本面熊市。但从内在机理看,这本质上是一次商业银行在同业科目下,对非银金融机构的大规模挤提而导致的严重的流动...

文 | 高善文 郭雪松

内容提要 12月21日以来,在监管部门的协调下,国海证券“假章门”事件的解决取得一定进展。央行及时干预,保障流动性供给,为影子体系承担起最后贷款人的角色。债券市场面临的压力有所缓解,收益率水平明显回落。 本次债券市场急剧调整,表面上是一次内外宏观因素叠加引发的基本面熊市。但从内在机理看,这本质上是一次商业银行在同业科目下,对非银金融机构的大规模挤提而导致的严重的流动...

文 | 高善文 姚学康

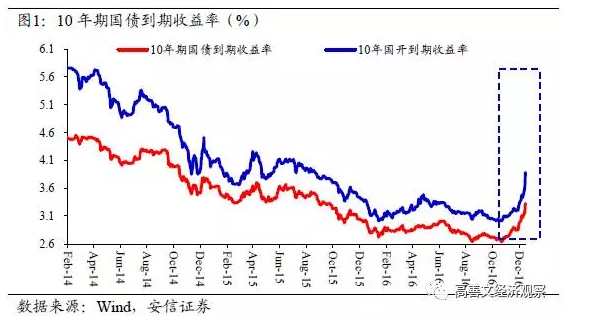

内容提要 12月银行间债券市场出现恐慌性调整。长期牛市背景催生广泛的杠杆交易、银行理财资金主动提高信用风险暴露和杠杆容忍度,加剧了整个系统在面临流动性冲击和信用损失时的脆弱性,而川普当选引发基建预期、强化加息预期,致使外围利率强劲攀升,则充当了关键的导火索。 目前收益率水平应该已经具备配置价值,投资者恐慌情绪的修复、集中解杠杆带来的交易拥挤的消除,则需要监管层面的...

文 | 高善文 姚学康

内容提要 12月银行间债券市场出现恐慌性调整。长期牛市背景催生广泛的杠杆交易、银行理财资金主动提高信用风险暴露和杠杆容忍度,加剧了整个系统在面临流动性冲击和信用损失时的脆弱性,而川普当选引发基建预期、强化加息预期,致使外围利率强劲攀升,则充当了关键的导火索。 目前收益率水平应该已经具备配置价值,投资者恐慌情绪的修复、集中解杠杆带来的交易拥挤的消除,则需要监管层面的...

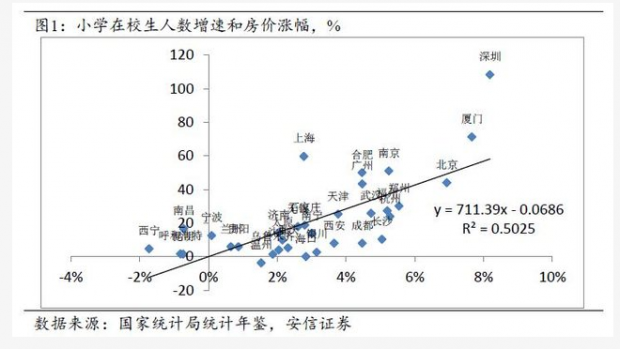

一、房地产市场 2016年最大的意外之一就是部分二线城市的房地产价格上涨非常猛烈。许多人把这样的局面归结为低利率的环境、宽松的流动性以及过度的投机炒作,这样的想法肯定是有道理的。但这一解释非常大的困难在于,部分二线城市房价猛烈上涨的同时,三四线城市房价始终处在微涨或者下跌的状况下。房地产市场表现出非常显著的分化,这意味着简单地从流动性的角度来理解房地产市场是很不够的。 过去五年中,中国一线城...

一、房地产市场 2016年最大的意外之一就是部分二线城市的房地产价格上涨非常猛烈。许多人把这样的局面归结为低利率的环境、宽松的流动性以及过度的投机炒作,这样的想法肯定是有道理的。但这一解释非常大的困难在于,部分二线城市房价猛烈上涨的同时,三四线城市房价始终处在微涨或者下跌的状况下。房地产市场表现出非常显著的分化,这意味着简单地从流动性的角度来理解房地产市场是很不够的。 过去五年中,中国一线城...

文 | 高善文 郭雪松

内容提要 近期,工业品价格仍然保持强势,流通领域重要生产资料价格环比增速进一步提升,预计11月PPI环比增速仍然维持在较高水平。发改委放松煤炭企业生产限制政策,煤炭供应紧张得到一定缓解。一些微观情况显示供应的恢复在逐步开展,但总体上响应速度仍然偏慢。 房地产销售情况继续大幅下行。随着房地产市场进入周期性走弱的趋势,以及政府加强调控的压力,对接下来一段时间房地产投资和实...

文 | 高善文 郭雪松

内容提要 近期,工业品价格仍然保持强势,流通领域重要生产资料价格环比增速进一步提升,预计11月PPI环比增速仍然维持在较高水平。发改委放松煤炭企业生产限制政策,煤炭供应紧张得到一定缓解。一些微观情况显示供应的恢复在逐步开展,但总体上响应速度仍然偏慢。 房地产销售情况继续大幅下行。随着房地产市场进入周期性走弱的趋势,以及政府加强调控的压力,对接下来一段时间房地产投资和实...

文 | 高善文 姚学康

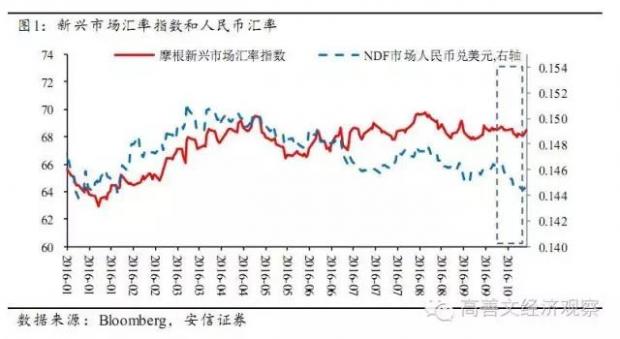

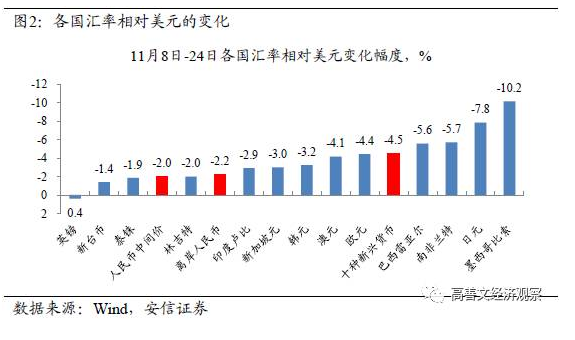

内容提要 在川普胜选及经济数据向好带动下,过去半个多月美国国内风险偏好显著上升,美债调整、美股上涨、美元强势。新兴国家资本流出压力普遍上升,人民币也相应加速贬值,连续击破重要关口。 与3-9月不同的是,在近期人民币走贬过程中,NDF市场及CDS市场显示的贬值担忧有所上升。最终发展为与去年811以及今年年初类似的贬值恐慌的风险也许不大,但仍然需要高度留意。 国内工业品价格...

文 | 高善文 姚学康

内容提要 在川普胜选及经济数据向好带动下,过去半个多月美国国内风险偏好显著上升,美债调整、美股上涨、美元强势。新兴国家资本流出压力普遍上升,人民币也相应加速贬值,连续击破重要关口。 与3-9月不同的是,在近期人民币走贬过程中,NDF市场及CDS市场显示的贬值担忧有所上升。最终发展为与去年811以及今年年初类似的贬值恐慌的风险也许不大,但仍然需要高度留意。 国内工业品价格...

文 | 高善文 郭雪松

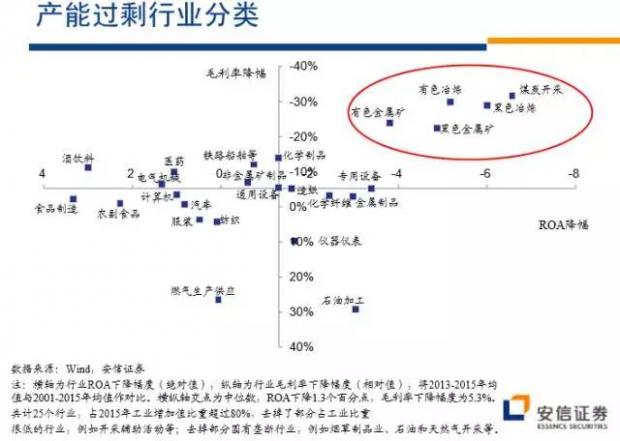

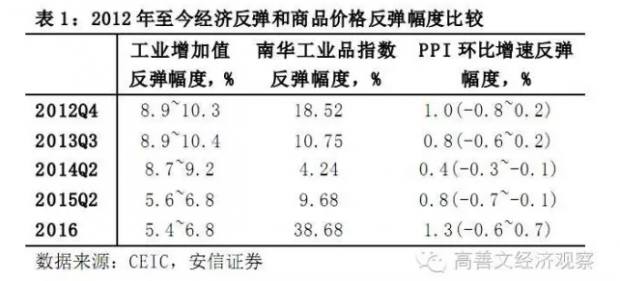

内容提要 今年以来,市场力量主导和政府限产共同推动着中国经济在供应侧的调整和收缩,受此影响,许多商品价格显著上升。进入9月份以来,中国工业领域的通货紧缩逐步消失,企业盈利开始恢复。需要注意到的是,几乎与此同步,石油等重要商品价格年初以来也出现显著反弹,其重要原因在于页岩油等竞争性能源供应能力的调整和收缩,这在机理上与中国工业领域的产能去化十分接近,显示了市场力量的普遍...

文 | 高善文 郭雪松

内容提要 今年以来,市场力量主导和政府限产共同推动着中国经济在供应侧的调整和收缩,受此影响,许多商品价格显著上升。进入9月份以来,中国工业领域的通货紧缩逐步消失,企业盈利开始恢复。需要注意到的是,几乎与此同步,石油等重要商品价格年初以来也出现显著反弹,其重要原因在于页岩油等竞争性能源供应能力的调整和收缩,这在机理上与中国工业领域的产能去化十分接近,显示了市场力量的普遍...

文 | 高善文 姚学康

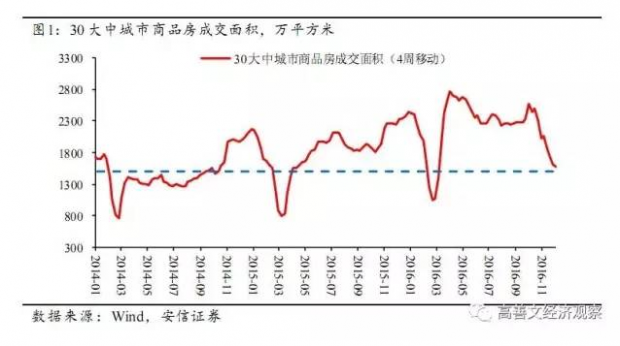

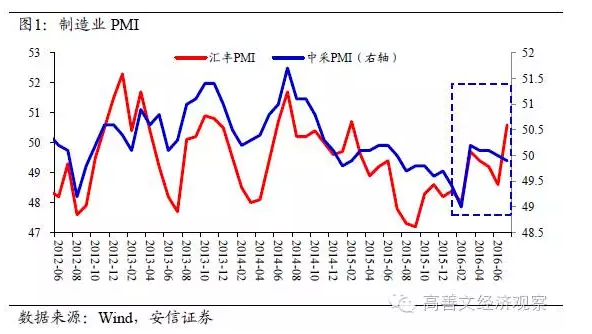

内容提要 对比其他新兴货币走势来看,本轮人民币对美元贬值应该更多地与人民币仍然存在的高估,以及中央银行主动释放高估压力的尝试有关。未来人民币贬值进程能否主动、渐近、可控,高度取决于美元指数的走向,以及中国经济动能的稳定性,这仍需要密切跟踪观察。 10月中采和财新制造业PMI较9月强劲反弹,显示经济总需求仍然稳定,短期甚至有所增强,但其持续性存疑。与此同时,30大中城市商...

文 | 高善文 姚学康

内容提要 对比其他新兴货币走势来看,本轮人民币对美元贬值应该更多地与人民币仍然存在的高估,以及中央银行主动释放高估压力的尝试有关。未来人民币贬值进程能否主动、渐近、可控,高度取决于美元指数的走向,以及中国经济动能的稳定性,这仍需要密切跟踪观察。 10月中采和财新制造业PMI较9月强劲反弹,显示经济总需求仍然稳定,短期甚至有所增强,但其持续性存疑。与此同时,30大中城市商...

文 | 高善文 郭雪松

内容提要

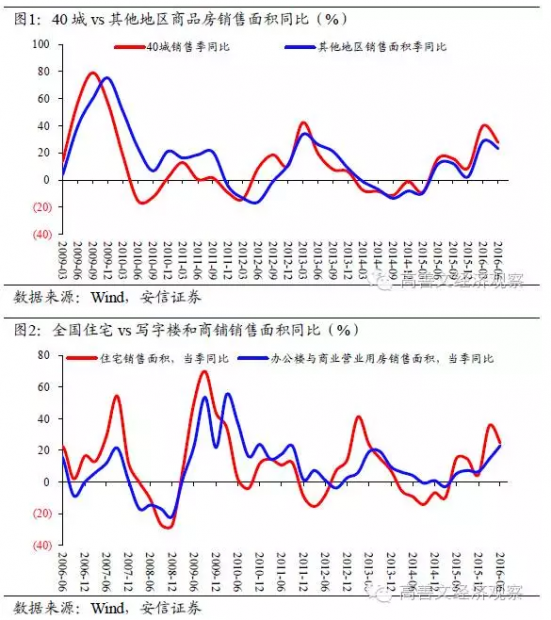

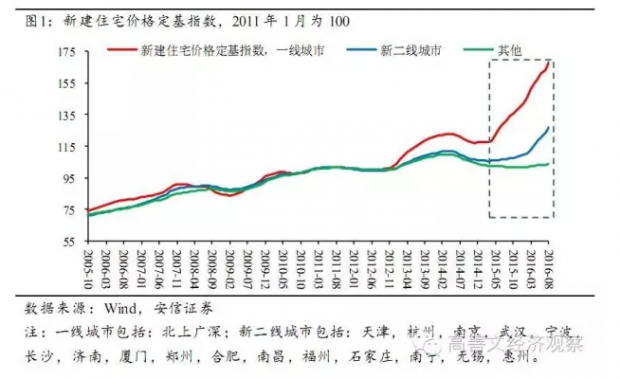

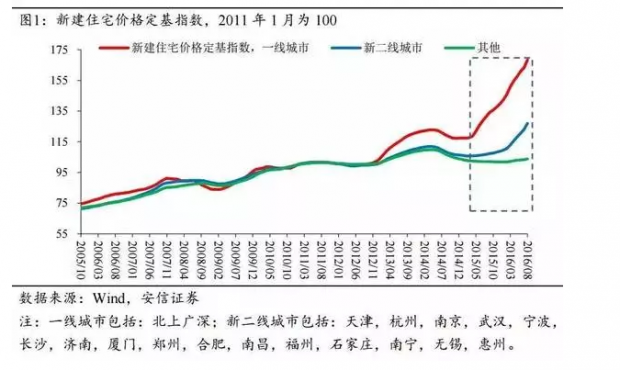

8月房市延续火爆,住宅价格环比增速创出新高。

本轮房价的猛烈上涨主要集中在大约20个一二线城市,除此以外的广泛地区,房价涨幅总体温和有限。这一价格的分化,主要体现了库存去化速度的影响。库存消化较快的20个城市,价格上涨更强,对应的新开工增速恢复也较突出。广泛的房价较弱地区继续受到库存拖累,地产企业开工意愿不强。这些城市占全国新开工面积近80%,也解释了为什么今年地产销...

房价上涨短期内仍然难以扩散到更加广泛的三线城市,全国范围内的新开工情况恢复并带动经济增长回升仍然比较困难。更加可能的是,地产销售增速本身是难以持续的。由于前期的需求透支,未来销售和开工出现明显下滑的可能更大。

以下内容节选自安信证券旬度经济观察《房价的暴涨会扩散到更广泛的城市吗》:

房地产市场延续了火爆,8月量价齐升。70城市新建住宅价格环比1.2%,创出2009年以来的新高,全国商品房销售增速同步回升。...

文 | 高善文 姚学康

内容提要

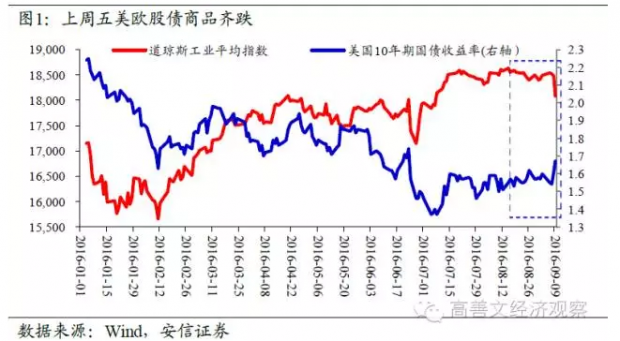

经济数据弱于预期的同时,联储委员们继续发表偏鹰言论,投资者加息预期升温,应该是此次美欧市场遭遇“黑色星期五”并迅速波及其他地区的主要原因。G20峰会结束后市场看空人民币情绪较浓,再叠加强势美元冲击,近期人民银行汇率维稳压力明显上升,国内流动性预期和风险偏好不可避免受到一些偏负面影响,需要重视。

过去一年CPI-PPI裂口持续收窄,除了与食品原油有关,还与供应收缩的宏观经济背...

文 | 高善文 郭雪松

内容提要

过去一段时间,一方面投资增速不断下滑,另一方面,工业生产情况总体稳定。经济生产和需求数据出现了一定的背离。

在经济需求层面,出口和库存的力量对短期工业生产有一定支撑,这体现在出口实际增速的改善、贸易盈余占比的提升,以及PMI等一些库存数据的回升上。

在出口和库存的支持以外,我们猜测,工业生产的稳定,也与去产能导致的小企业更快的关停有关。政策主导的供给侧收缩,以及企业...

文 | 高善文 姚学康

内容提要

今年以来,一方面是终端需求的脉冲恢复,一方面是供应层面的有效收缩,这使得在经济总体低迷的背景下,工业品价格享受了一段时间难得的“蜜月期”,PPI环比涨幅创下2011年初以来的最高水平。

但比较清楚的是,如果没有需求层面的支持,单纯供应收缩驱动的价格上涨,将驱动企业加大复产,反过来限制价格的进一步走高,因而不具有自我加速特征。

从目前的情况看,终端需求走弱迹象初显,对价格...

文 | 高善文 郭雪松

内容提要

近期市场出现了债券和商品同时上涨的行情,引发了人们的关注和讨论。尽管可以提出许多自下而上的原因,例如粮食和猪肉市场的变化,CPI与PPI反向而行带来的裂口收窄等,但我们认为更加基本的原因在于经济逻辑的变化。

换句话说,由市场自发调整和政策诱导推动的供应能力收缩是去年底以来经济运行发生的最重大的变化。尽管存在需求面的积极变化(大家普遍认为这一因素是不可持续的),但供应的收...

内容提要

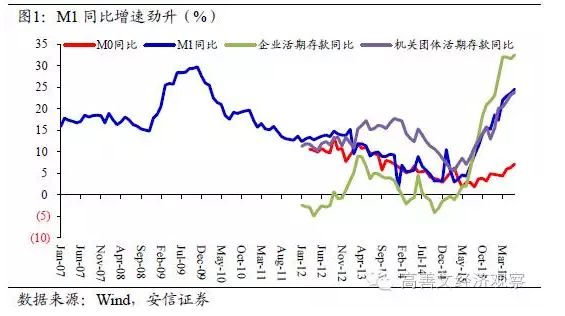

过去一年多,实体部门活期存款增速攀升、定期存款增速回落、M1与M2增速差显著扩大并接近历史最高水平,引起各方普遍的关注和讨论。

我们认为,商业银行定存利率持续下行,实体部门持有活期存款机会成本快速下降,可能是其中关键的驱动力量。经济名义增速的企稳以及房地产成交的放大边际上存在一些贡献。至于地方债务置换、财政政策操作、实体部门去杠杆等因素,应该也不具有主导性影响。

定存利率的下降,一定程度...

内容提要

近期,一行三会一齐发力,影子业务监管呈全面收紧之势。这对于防范金融风险、保障金融安全,毫无疑问具有十分重要的意义。短期之内,监管清理对实体经济融资活动可能也会产生一些负面影响,但考虑到流动性总体充裕,其造成的冲击应该有限。

7月中采制造业PMI轻微回落,发电耗煤、粗钢产量、流通领域生产资料价格积极,短期经济应该仍然稳定。商品房销售同比回落,但绝对水平仍然处于高位,没有出现显著的下滑。猪肉价...